Económico

Perspectiva. Consideramos que el mayor catalizador para la sesión de hoy será la publicación de las minutas de la Fed, que podrían dar señales sobre futuras acciones del Instituto (compras de activos). En menor medida, también podrían seguirse asimilando las débiles cifras del ISM servicios en EE.UU. (ayer, ver calendario), la revisión al alza de pronósticos de crecimiento en Europa, así como la propagación de la variante delta del virus en algunas regiones de EE.UU. y en países asiáticos (Japón, Indonesia, Bangladesh). El rendimiento del treasury a 10 años desciende a 1.31% (-3.7 pb.); al igual que otras monedas emergentes (rand sudafricano +0.6%, real brasileño +0.1%), el peso se aprecia 0.3% contra el dólar, con lo que el tipo de cambio se cotiza en $19.96 (-7 cts.). El precio del petróleo WTI revierte parte de las bajas de ayer, al rebotar 0.6%, y se ubica en 73.9 dpb; el oro se fortalece 0.4%.

EUR: Industria ALE mayo, estimados Comisión Eur. La producción industrial en Alemania sorprendió a la baja, al retroceder 0.3% m/m por segunda lectura consecutiva, cuando se esperaba un rebote de 0.5%. La debilidad se originó en los sectores de energía y manufactura (bienes durables y de capital). La Comisión Europea revisó positivamente los estimados de crecimiento económico: PIB 2021 4.8 vs. 4.3% ant., pero advirtió sobre presiones inflacionarias.

MX: Producción autos junio. Se produjeron 264.0 mil unidades en el mes, 5.5% más que en junio 2020, pero -23.0% respecto al mismo mes de 2019. Las exportaciones de autos crecieron 19.5% a/a, pero también son inferiores contra los niveles de 2019 (-26.9%).

A seguir. Será relevante la publicación de las minutas de la última reunión de la Fed, así como los comentarios del Presidente de la Fed de Atlanta y los datos de aperturas de puestos de trabajo y rotación laboral (JOLTS).

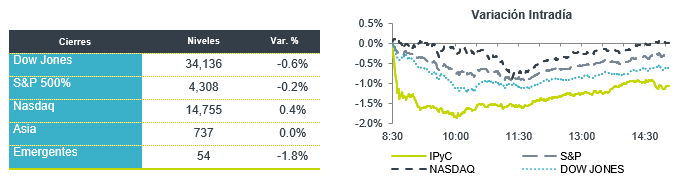

Bursátil

Alzas en Tecnológicas. Los futuros de los principales índices accionarios en EEUU registran variaciones positivas, luego de que el día de ayer el S&P y el DJI cerraron con bajas, mientras que el Nasdaq registró un alza. En sesiones recientes las acciones del sector tecnológico han visto un buen desempeño, mientras que las acciones cíclicas, que se benefician de la expectativa de recuperación en EEUU han visto ajustes. Por su parte, el rendimiento del bono del tesoro a 10 años retrocede ligeramente para ubicarse cerca de 1.34%, lo que ha generado presión en los títulos de las emisoras del sector bancario, mientras que el alza en el precio del petróleo, luego de la falta de acuerdos de la OPEP, favorece a las empresas del sector energético. El día de hoy los inversionistas estarán atentos a la publicación de las minutas de la última reunión de la FED, en donde se esperan más señales sobre las expectativas del organismo sobre la inflación, el mercado laboral y el inicio de la reducción en la compra de activos.

Positivo

- VOLAR: En junio de 2021, la demanda en el mercado nacional e internacional aumentó 18.9% y 15.5%, respectivamente, vs 2019. En junio de 2021, transportó 2.1 millones de pasajeros, 14% más que los niveles previos a la pandemia, manteniendo un factor de ocupación alto (89.1%).

Neutral

- ASUR: Reportó una caída de 7.1% en su tráfico de pasajeros en México durante el mes de junio, frente al mismo mes de 2019, con una baja de 15.6% en Colombia frente a un incremento de 13.7% en Puerto Rico en el mismo periodo.

- ASUR: Pagará un dividendo neto de P$8.21 (yield 2.21%) por acción de las series «B» y «BB», a partir del 1 de octubre de 2021 en una sola exhibición.

- VIVAAEROBUS: En junio sumó 1.36 millones de pasajeros registrados, un incremento del 31% vs junio 2019. Por su parte, el factor de ocupación fue de 88.1%.

Negativo

- DIDI: Continúa cayendo en pre mercado después del anuncio por parte de reguladores de China de llevar a cabo una revisión de ciberseguridad a la compañía.

- MICROSOFT: El pentágono estaría cancelando un contrato de nube de más de USD$10 mil millones, pero anuncia un nuevo contrato en donde solicitará propuesta a Microsoft y Amazon.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…