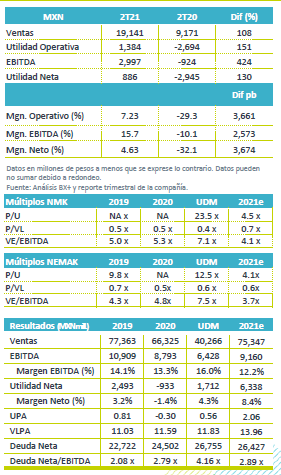

Resultados 2T21

Baja Base de Comparación – La compañía reportó ventas y EBITDA mejor a lo estimado, con un incremento en ventas de 108.7% a/a, así como un incremento en EBITDA de 424.3% a/a, principalmente por una baja base de comparación ya que en el 2T20 derivado de la pandemia la industria se vio obligada a cerrar temporalmente sus operaciones. Así mismo la recuperación de las economías, incremento en el precio del aluminio y la demanda acumulada de los consumidores contrarrestaron el impacto negativo de la escasez de semiconductores.

Márgenes – Observamos una mejora considerable en márgenes con un alza de 3,661 pb en el margen operativo y de 2,573 pb en el margen EBITDA.

Buenos Resultados Globales – Para el segundo trimestre del año vimos buenos resultados en ingresos para Norteamérica, Europa y el Resto del Mundo, con crecimientos anuales de 153.8%, 144.2% y 72.3%, respectivamente. Asimismo, gracias a la conservación de eficiencias operativas observamos incrementos en márgenes y la conservación de los mismos a nivel secuencial.

Volumen – El volumen del 2T21 incrementó 103.6% a/a impulsado por el lanzamiento de nuevos productos y por la mejora económica, así como por un mejor escenario para la industria.

Ingreso Positivo – En el trimestre la venta de vehículos en Estados Unidos presentó un alza de +50.4% a/a, impulsado por un mejor entorno global y una baja base de comparación; así mismo la producción en Norte América presentó un alza de 135.7% a/a. En el 2T21 la escasez mundial de semiconductores tuvo un mayor impacto que el trimestre anterior; sin embargo, los efectos de comparación compensaron este impacto negativo. En Europa se vio un incremento en la demanda, por mejores condiciones económicas incrementando las ventas en +69.0% a/a. En USD los ingresos tuvieron un incremento de +137.0% a/a, con un incremento en volumen de 103.6% a/a, derivado de una mejor demanda de los clientes de la compañía e impulsado por el lanzamiento de nuevos productos, así como por el alza en los precios del aluminio y la apreciación del euro contra el dólar.

Mejores Resultados Operativos – Se presentó una ganancia operativa de P$1,384 millones, con un EBITDA de P$2,997 millones, lo que resulta en una variación de +151.4% a/a y +424.3 a/a, respectivamente. Esto como resultado de las iniciativas de reducción de costos, así mismo el Flujo por unidad equivalente incrementó a USD$16.7.

Desglose por Región – Durante el 2T21 los ingresos en Norte América incrementaron 153.8% a/a, y en Europa 144.2% a/a derivado la recuperación de volúmenes y en menor medida el incremento en precios de aluminio; y en el Resto del Mundo se registró un alza de 72.3% a/a, gracias al lanzamiento de nuevos productos. El EBITDA tuvo las siguientes variaciones en Norteamérica, Europa y Resto del Mundo: +408.0% a/a, +525.0% a/a y +167.0%, respectivamente.

Deuda – Al cierre del segundo trimestre del 2021 la deuda neta de Nemak fue de P$26,427 millones, con un nivel de apalancamiento UDM de 4.16x.

Inversión – La compañía continuo trabajando con sus clientes apoyando el lanzamiento de nuevos productos, por lo que el capital invertido en el 2T21 fue de USD$72 millones, el enfoque se centra en VE/CE.

Eventos Relevantes – Durante el trimestre la compañía anunció la colocación de dos bonos ligados a la sostenibilidad, los recursos serían utilizados para refinanciamiento de deuda existente. También la compañía anunció que presentará al Consejo de Administración de Nemak una propuesta para fusionar Controladora Nemak en Nemak.

Te recomendamos

Previo – Nemak 2T21

Estimados 2T21 Baja Base de Comparación – El 2T20 fue el trimestre más complicado para la industria durante la pandemia, ya que las plantas se vieron…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…