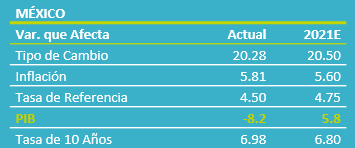

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para junio creció 13.3% a/a, debajo del 14.0% esperado por GFB×+ y del 13.8% por el consenso; mes a mes y con cifras ajustadas, bajó 0.9%. Con ello, el PIB al 2T21 se revisó de 19.7 a 19.6% a/a.

- Relevante: La actividad presentó su primera baja desde febrero pasado y, con ello, se ubicó 2.6% debajo de los niveles pre-crisis. Al interior, las tres ramas de la economía se debilitaron.

- Implicación: El rebrote del virus podría alterar los patrones de consumo y detener la recuperación en la inversión y el empleo, además de agudizar las disrupciones en las cadenas de proveeduría a nivel mundial. Prevemos que el tema sanitario comience a ceder a fines del 3T, permitiendo que la actividad siga normalizándose.

Verano poco cálido para la actividad

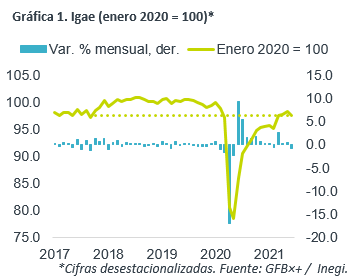

La variación interanual se desaceleró, de 25.1 a 13.3%, en gran medida, por una base comparativa menos débil. La caída mensual de junio, con cifras ajustadas, fue la primera desde febrero y la mayor desde que inició la reapertura económica. Con ello, el Igae se ubicó en niveles similares a los del 3T17 y 2.6% debajo de aquellos vistos a inicios de 2020. Las tres ramas de la actividad exhibieron debilidad en el sexto mes del año:

- Agropecuario (+7.4% a/a, -4.4% m/m*). Cae después de crecer 7.9% m/m en mayo. Es posible que las sequías atípicas incidieran, eclipsando el impulso del avance en exportaciones, manufactura alimenticia y servicios de preparación de alimentos.

- Industria (+13.5% a/a, -0.5% m/m*). Segunda baja al hilo y cayeron todos los componentes. La construcción (-2.0% m/m) refleja los bajos niveles de inversión, la minería (-0.8%) devolvió parte de los dos avances previos y la manufactura (-0.1%) sigue afectada por la falta de insumos (eq. transporte -1.0%).

- Servicios (+13.6% a/a, -0.7% m/m*). Tras cuatro lecturas al alza, retrocedió. La mayor movilidad social sigue apoyando a aquellos de esparcimiento, transporte y alojamiento y preparación de alimentos, pero ello fue eclipsado por la debilidad en profesionales, salud y comercio al por menor.

“3ª ola” mantendrá detenida recuperación en el 3T

Aunque las autoridades no endurezcan las medidas para contener la “3ª ola” del virus, el miedo al contagio podría alterar los patrones de movilidad y gasto de los hogares; además, al nublar el panorama, la inversión y el empleo podrían interrumpirse, más ante la falta de apoyos a aquellos sectores más afectados, como el de servicios. Estimamos que, si los contagios bajan, la actividad volverá a mejorar a fines del 3T, ayudada por la normalización del gasto de los hogares y beneficiando a aquellas industrias que dependen más de la interacción personal.

Por otro lado, prevemos que el rebrote del virus a nivel global, especialmente en Asia, agudizará la disrupción en las cadenas de proveeduría, generando más retrasos en la producción, particularmente en la manufactura. Sin embargo, la recuperación en el consumo de bienes interno y, especialmente, en los EE.UU., dará a la industria mexicana.

Te recomendamos

ECO B×+: Igae abril: Recuperación interrumpida de nuevo…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para abril creció 22.3% a/a, por arriba de lo esperado por el consenso…

ECO B×+: Igae sept. Rebote se va disipando…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para septiembre se contrajo 5.5% a/a (-6.6% esperado por GFB×+, -7.0%…