- Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, publicada el 12 de agosto y donde se decidió, de forma no unánime, elevar la tasa objetivo a 4.50%.

- Relevante: La mayoría piensa que el alza en precios es temporal, pero alerta que los riesgos están sesgados al alza. Uno de los miembros que votó por subir la tasa objetivo indicó que no se debe de asumir un ciclo de alzas acelerado; los dos miembros disidentes argumentaron que se debería evitar apretar innecesariamente las condiciones financieras y evitar mandar un mensaje equivocado.

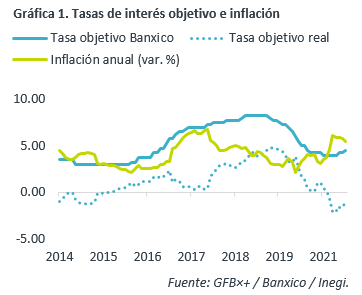

- Implicación: La inflación se moderaría en el 3T, pero seguiría arriba del 5% hasta el 1T22. Además, la variable enfrenta riesgos y las condiciones financieras podrían apretarse ante cambios en la postura de la Fed. Por ello, prevemos al menos otra alza en la tasa objetivo en 2021.

Inflación transitoria, pero con riesgos

Todos coincidieron en los factores detrás del alza en la inflación: presiones globales, afectación en cadena de suministro. Unos agregaron cambios en patrones del gasto y eventos climáticos. Resaltaron opiniones sobre la aceleración en subyacente, que la mayoría de los genéricos superan el 4% a/a y alzas en las expectativas de precios de corto y mediano plazo. También discutieron la revisión al alza en el pronóstico de inflación, el cual, destacó uno, supone un apretamiento en las condiciones monetarias.

La mayoría indicó que el alza inflacionaria es temporal, pero sigue pensando que los riesgos están sesgados al alza: inflación global, presión de costos, renuencia a bajar en subyacente, etc. Unos alertaron que los choques podrían ser más duraderos o generalizados; otros confían que los precios se normalizarán con la reapertura y que las afectaciones por fenómenos naturales se revertirán.

Junta no uniforme en cuanto a qué camino a seguir

La mayoría decidió reforzar la postura, para ayudar a que la inflación vuelva a la meta y se anclen las expectativas, aunque uno de los miembros a favor de la decisión indicó que la acción no necesariamente implica un ciclo acelerado de alzas en la tasa objetivo. Por otro lado, G. Borja opinó que se estarían apretando las condiciones financieras más a lo necesario, ya que se espera una inflación transitoria, y que el Instituto podría quedarse sin espacio en un futuro; G. Esquivel indicó que el alza en la tasa no incide en choques de oferta y podría señalar que no se cree que la inflación es temporal.

Banxico seguirá respondiendo si inflación no regresa

La inflación cederá poco más en lo que resta 3T: efecto aritmético, menores precios de energía y dilución del choque de demanda, más con el rebrote del virus. No obstante, seguiría arriba del 5% a/a hasta fines del 1T22, pues la disrupción en cadenas de proveeduría se acentuó con el recrudecimiento de la pandemia en el mundo.

Dado que hay riesgos que podrían hacer que la inflación tarde en desacelerase y, además, es posible que se aprieten las condiciones financieras, a raíz de ajustes en la postura monetaria de la Fed, prevemos al menos otro aumento en la tasa objetivo del Banxico este año.

Te recomendamos

ECO B×+: Minutas Banxico: Sugieren prudencia…

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, publicada el 25 de marzo y donde se decidió, de…

ECO B×+: Minutas Banxico: Junta sigue dividida…

Noticia: Hace unos momentos, Banxico publicó las minutas de la última decisión de política monetaria, llevada a cabo el 16 de diciembre y donde se…