Económico

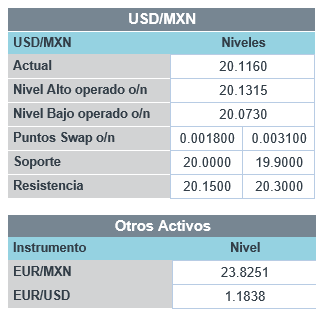

Perspectiva. Ya que no se tiene programada información económica de relevancia para hoy, y a la espera de los datos de empleo del viernes en EE.UU., consideramos que los mercados podrían responder al endurecimiento de restricciones en Europa a viajeros estadounidenses, así como a los comentarios de funcionarios del BCE, en relación a la posibilidad de iniciar el retiro del estímulo monetario. Se presionan al alza los rendimientos a 10 años del treasury (+1.5 pb.) y del bono alemán (+4.5 pb.); al tiempo que el índice dólar se debilita 0.2%, el euro se aprecia 0.3% contra la divisa norteamericana, mientras que el USDMXN baja a $20.13 (- 1ct.); el precio del petróleo WTI retrocede 1.1%, a la espera de la reunión de la OPEP+ (mañana).

CHI: PMI agosto. El índice compuesto bajó de 52.4 a 48.9 pts., ubicándose en terreno contractivo por primera vez desde febrero de 2020; gran parte de la baja se debe al impacto de la propagación de la variante delta del virus sobre el sector no manufacturero (47.5 vs. 53.3 pts.); el manufacturero (50.1 vs. 50.4 pts.) mostró más estabilidad.

EZ: Inflación al consumidor agosto. El dato preliminar mostró una aceleración en la variación interanual y se ubicó por segundo mes arriba de la meta del BCE, al pasar de 2.2 a 3.0% (2.7% esperado); el índice subyacente se ubicó en 1.6% vs. 0.7% anterior.

MX: Finanzas públicas ene-julio. Se reportó un déficit público por 242.7 mmdp, menor a lo programado por la SHCP (447.9 mmdp) y al del mismo periodo de 2020 (414.6 mmdp), gracias a mayores precios de la mezcla mexicana, la apropiación de recursos de fideicomisos, la recuperación en la actividad y un menor costo financiero.

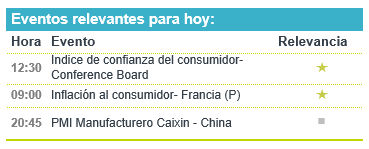

A seguir. Más adelante en el día, se conocerá la confianza del consumidor para agosto, en EE.UU.; el PMI Caixin de agosto en CHI; las reservas internacionales, subastas de mercado de dinero y el reporte del Banxico, en MX.

Bursátil

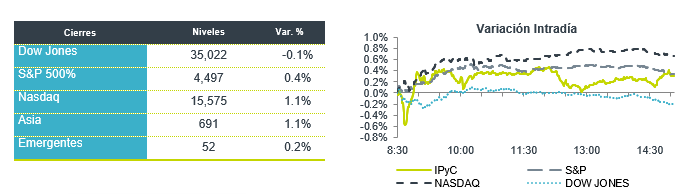

Termina Agosto un poco Positivo. Los futuros de los mercados accionarios se encuentran negativo; sin embargo, el mes finaliza con avances para los principales índices accionarios, como resultado de un balance positivo de reportes corporativos del 2T21 con 489 compañías reportadas, donde se observaron ganancias en un 87.7% por arriba de lo esperado y revisiones al alza en sus guías de crecimiento para este año. Así mismo, los mercados se sintieron cómodos con los últimos señalamientos del presidente de la FED, Jerome Powell, en el sentido de que si bien se acerca la reducción en compra de activos, un cambio en las tasas de sería más a futuro y sin prisa. En temas sanitario, el número de casos en EEUU sigue siendo demasiado alto, la Casa Blanca está presionando para que comiencen las inyecciones de refuerzo planificadas para el 20 de septiembre y Nueva York se está planteando que todos los comensales muestren su comprobante de vacunación. En temas políticos el pentágono señaló que EEUU terminó sus esfuerzos de evacuación de aeropuerto de Kabul. Se observan presiones en el aluminio debido a que los suministros del metal están siendo escasos. Este día en materia económica se conocerá el dato de vivienda y confianza del consumidor.

Positivo

- GRUMA: Fitch Ratings subió las calificaciones en escala internacional en moneda extranjera y local de GRUMA a ‘BBB+’ desde ‘BBB’.

- DESIGNER BRANDS: Gracias a que las ventas en tiendas comparables incrementaron más del 84.9% a/a, la compañía registró utilidades y ventas mejor a lo esperado.

Neutral

- UBER: La compañía rusa Yandex anunció un acuerdo para la compra de la participación de Uber en algunas empresas de comida y transporte por un monto de USD$1,000 millones.

Negativo

- FIBRA INN: Fitch bajó las calificaciones de Fibra Inn a ‘BBB+(mex)’’ desde ‘A(mex)’ y revisó la perspectiva a estable

- desde negativa.

- ZOOM: A pesar de que la tasa de crecimiento se ha desacelerado desde los niveles máximos vistos a inicios de pandemia, la compañía reportó una utilidad de USD$1.36, superando el estimado en USD$0.20, así mismo los ingresos estuvieron por encima de lo esperado; sin embargo, las acciones caen en pre mercado.

- ROBINHOOD: Cae en pre mercado después de que circulara en medios que Paypal estaría explorando el lanzamiento de su propia plataforma de negociación de acciones.

Cambios

El último avión militar estadounidense salió de Afganistán con un futuro incierto bajo los talibanes, mientras que el presidente Joe Biden enfrenta críticas en casa por la caótica retirada. Los talibanes han pedido buenos lazos con Estados Unidos después del conflicto de 20 años que mató a decenas de miles de afganos y alrededor de 2.400 estadounidenses, mientras que costó más de un billón de dólares. Un funcionario del Departamento de Estado dijo ayer que el reconocimiento de un nuevo gobierno en Kabul no llegaría pronto. China parece una gran fuente de reconocimiento internacional entrante para el régimen, ya que Beijing observa la riqueza mineral del país.

Un estudio que comparó directamente las respuestas inmunitarias encontró que la vacuna fabricada por Moderna Inc. desarrolló más del doble de anticuerpos de la vacuna Pfizer Inc. y BioNTech SE Covid. Sin embargo, las acciones de Moderna cayeron, ya que Japón investigó la muerte de dos personas que recibieron esa vacuna. La Casa Blanca está presionando para que comiencen las inyecciones de refuerzo planificadas a partir del 20 de septiembre, un objetivo que ya parece ambicioso a medida que los asesores de salud toman un camino prudente. Dado que el número de casos sigue siendo obstinadamente alto, la UE se movió ayer para frenar los viajes desde EE. UU. El covid pudo haber matado hasta 4.5 millones de personas en India, diez veces el total oficial, según la Oficina Nacional de Investigación Económica.

El rebote del aluminio se aceleró esta mañana con un aumento del 3% para alcanzar el nivel más alto en una década. Los suministros del metal son cada vez más escasos a medida que Pekín busca frenar la contaminación del proceso de producción intensivo del metal. Los analistas de Goldman Sachs Group Inc. elevaron su precio objetivo para el aluminio junto con el níquel y el zinc. Mientras tanto, el mercado del petróleo está enfocado en la reunión de mañana de la OPEP +, que se espera que se mantenga en su plan de aumentar la producción en 400.000 barriles por día.

Las acciones globales están subiendo nuevamente, con Asia sacudiéndose los débiles datos chinos, mientras que el cierre récord de Wall Street de ayer está ayudando a la confianza en Europa. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 1,1%, mientras que el índice Topix de Japón cerró un 0,5% arriba. En Europa, el índice Stoxx 600 subía un 0,1%. Los futuros del S&P 500 apuntaban a una apertura más alta, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,29% y el petróleo en USD $68.67. Por su parte el USD impulsado por el sentimiento positivo generalizado, cede terreno frente al resto de las monedas con un MXN que inicia sesión cerca de 20.08 después de haber cerrado ayer en 20.14.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…