- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T21. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

- Relevante: Se ajustó al alza el pronóstico del PIB para este año (6.2%) y se señaló que el panorama está balanceado; la proyección para la inflación no cambió, lo que implica que se consolidará en la meta del Instituto hasta el 1T23, pero se alerta que sus riesgos siguen sesgados al alza. Futuras acciones buscarán llevar a la inflación de regreso a la meta del Instituto y el anclaje en las expectativas.

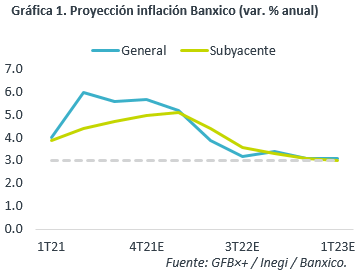

- Implicación: La inflación se moderaría en lo que queda del 3T, pero no bajará del 5% hasta el 1T22. La variable enfrenta riesgos y las condiciones financieras podrían apretarse, ante cambios en la postura de la Fed, por lo que prevemos al menos otra alza en la tasa objetivo en 2021.

Ligera revisión positiva al PIB 2021; sin cambios para 2022

El reporte subraya que la recuperación económica siguió adelante en el 2T, pero con heterogeneidad entre sectores (reactivación en servicios vs. desaceleración en la industria por disrupciones en la manufactura y debilidad en construcción) y en el gasto (recuperación en el consumo, debilidad en la inversión y moderación en la exportación).

El pronóstico del PIB 2021 se revisó marginalmente al alza, de 6.0 a 6.2%; para 2022, se quedó en 3.0%. Todavía se considera que los riesgos están balanceados, aunque se mencionan, a la baja, el recrudecimiento de la pandemia y de los retrasos en la industria mundial.

Reafirma pronósticos de inflación, pero muestra cautela

Se reconoce la aceleración en la inflación general y subyacente durante el trimestre, debido a la disrupción en cadenas de suministro, la reversión del efecto base y más presiones globales. También se apuntó la moderación en los precios durante la 1QAgo, subrayando que ello se debió a la intervención en los precios de gas LP.

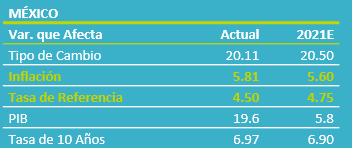

El Instituto mantuvo el mismo pronóstico para la variable que en el último comunicado (ver Tabla 1) y la expectativa de que converja al 3% en el 1T23, reafirmando que los choques que la han elevado son transitorios. Sin embargo, alerta sobre la evolución desfavorable de los factores que inciden en ella, posibles alteraciones en la formación de precios y que el balance de riesgos sigue sesgado al alza.

Futuras acciones para volver a meta y anclar expectativas

Se recordaron las últimas acciones de política monetaria, donde se llevó la tasa objetivo de 4.00 a 4.50%, en un contexto en el que la inflación ha enfrentado choques adicionales o de mayor magnitud a lo esperado. También se hizo mención a los cambios que entraron en vigor en la última decisión (publicación pronósticos de inflación, sentido del voto de los miembros), con el fin de apoyar la transparencia y la efectividad de la política monetaria.

Sobre futuras acciones, se advierte que el rebrote del virus ha incrementado la incertidumbre sobre la economía y los mercados financieros, y que la postura monetaria se irá adecuando para lograr que la inflación converja en la meta de 3% y mantener el anclaje en las expectativas.

Banxico seguirá respondiendo si inflación no regresa

La inflación interanual cederá poco más en lo que resta 3T: base comparativa menos débil; menores precios de energía; y, dilución del efecto de la reapertura sobre la demanda por servicios, más ante el rebrote del virus. Sin embargo, prevemos que se sostenga arriba del 5% a/a hasta fines del 1T22, ya que la propagación de la variante delta agudizó los cuellos de botella en la industria mundial, que han mantenido restricciones en la oferta de distintos bienes y servicios.

Dado que persisten riesgos que podrían hacer que la inflación tarde en desacelerase y, además, es posible que se aprieten las condiciones financieras, a raíz de ajustes en la postura monetaria de la Fed, prevemos al menos otro aumento en la tasa objetivo del Banxico este año.

Te recomendamos

ECO B×+: Reporte Banxico 1T21: Alza en precios “temporal”…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 1T21. Documento que plasma la perspectiva de la economía global y…

ECO BX+: Reporte Banxico: Caerá PIB; inflación sin claridad…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 1T20. Documento que plasma la perspectiva de la economía global y…