- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 1T20. Documento que plasma la perspectiva de la economía global y local, con énfasis en la variable objetivo del Instituto: la inflación.

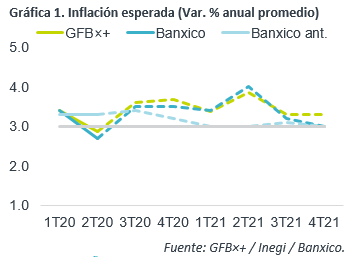

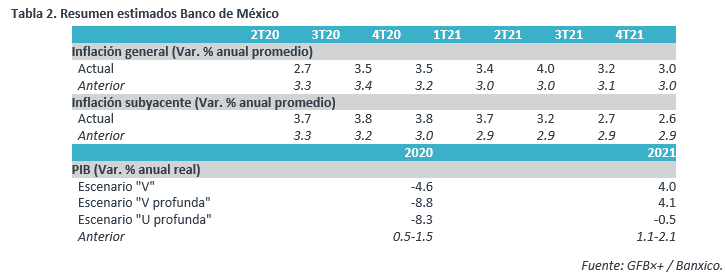

- Relevante: Por la incertidumbre asociada a la pandemia, el Instituto proyecta tres escenarios para el PIB ‘20 (entre -4.6% y -8.8% a/a) y ’21, e indica que el panorama para la actividad es negativo. Respecto a la inflación, el estimado para la general se revisa a la baja, para el 2T20, y al alza, hacia adelante; para la subyacente, espera que sea mayor este año, contra el estimado previo; reafirma que el balance de riesgos es incierto.

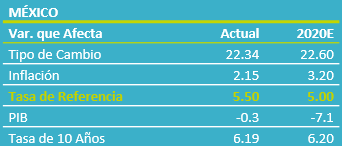

- Implicación: Caída en la actividad económica, bajas tasas de interés externas y menor presión en mercados financieros locales dan la posibilidad de más recortes en la tasa objetivo en México; la magnitud y el ritmo de estas está limitado por riesgos mixtos para la inflación y elevada incertidumbre interna y externa, sugiriendo prudencia y cautela en el actuar de Banxico. Con ello, esperamos que la tasa de política monetaria cierre el año en 5.00%.

PIB’20 caería entre 4.6% y 8.8%

PIB’20 caería entre 4.6% y 8.8%

El informe describe que la economía global enfrenta una crisis sin precedentes, dada la naturaleza del choque asociado a la pandemia. En México, la debilidad económica se acentuó en el 1T20, ante medidas de dist. social, interrupción cadenas globales de valor y baja exportación.

Ante la incertidumbre, el Instituto presentó tres escenarios para el PIB 2020-2021 (Cuadro 2). Las variación proyectada para 2020 va de -8.8% a -4.6 a/a. Con ello, se espera mayor holgura en la economía local.

Fuerzas contrarias sobre la inflación

El documento reconoce que la inflación general se moderó recientemente, y que la subyacente se resiste a bajar y enfrenta un desempeño heterogéneo al interior. La inflación general esperada para el 2T20 es menor al estimado previo, pero mayor hacia adelante; en cuanto a la subyacente, el nuevo estimado supera al anterior en 2020 y parte de 2021 (Gráfica 1). Sobre el balance de riesgos que para la variable, se reitera que es incierto y con fuerzas contrarias: a la baja, la caída en el crecimiento económico y mayores condiciones de holgura, menor demanda externa, etc.; al alza, destaca la mayor demanda y/o interrupción en la oferta de algunos bienes por la emergencia sanitaria, depreciación del tipo de cambio, entre otros.

Entorno sugiere relajar política monetaria con prudencia

La contracción económica pesa a la baja en la inflación; sin embargo, la variable moderará su baja en el corto plazo ante la reversión de la caída en los precios de energéticos; además, la inflación subyacente venía resistiéndose a caer y tenía un desempeño mixto al interior, que se acentuaría con la depreciación del MXN (ver nuevo pronóstico abajo). Las curvas de rendimiento de bonos gubernamentales en México exhiben menor presión que hace un mes, pero la incertidumbre y percepción de riesgo del país (e.g. nuevas bajas calificación crediticia) podrían inducir episodios de volatilidad en los mercados financieros. Finalmente, se espera que las tasas de interés externas se mantengan bajas, al menos, todo 2021. Con todo lo anterior, prevemos que Banxico relaje su postura con prudencia, llevando la tasa objetivo a 5.00% al cierre del año.

Nuevo estimado USDMXN: $22.60. Regreso parcial; riesgos hacia adelante

Tras presionarse significativamente, en un entorno de aversión al riesgo mundial por la pandemia, el tipo de cambio ha comenzado a moderarse. Sin embargo, estimamos que diversos factores, algunos de ellos internos, limitarán que la variable tenga un regreso a niveles similares a los registrados ante de la pandemia.

Con la declaración de la pandemia y la aplicación de medidas para contener los contagios por COVID-19, tuvo lugar un entorno global de aversión al riesgo, que derivó en un marcado reacomodo en los portafolios de inversión a nivel mundial. En este proceso, los activos de riesgo, en especial aquellos asociados a economías emergentes, se vieron significativamente afectados, lo que se acentuó, en casos como el de México, con la caída en los precios del petróleo.

Posteriormente, conforme algunos países han levantado parte de las restricciones a la actividad económica y ante la magnitud de los apoyos monetarios por parte de los mayores bancos centrales (bajas tasas de interés, inyección de liquidez), dicha aversión al riesgo y la presión en activos de países emergentes se ha comenzado a moderar, incluido el peso mexicano.

Las bajas tasas de interés externas, la expectativa de reapertura económica global y un menor déficit comercial esperado en México, pueden dar soporte a la cotización del peso frente al dólar; sin embargo, consideramos que más bajas en el USDMXN son limitadas, en función del incremento en la precepción de riesgo del país, que ha derivado en bajas en la calificación crediticia (S&P y Moody’s mantienen la perspectiva en “negativa”), las pobres expectativas de crecimiento económico, etc. Además, prevalecen riesgos asociados al proceso electoral en EEUU (noviembre), que tenga lugar una segunda ola de contagios y nuevos cierres en la economía global, así como debilitamiento adicional en el precio del crudo.

Te recomendamos

ECO BX+: Reporte Banxico: Menos crecimiento, más inflación…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 4T19. Documento que plasma la perspectiva de la economía global y…

ECONOTRIS: INFLACIÓN MX: Presiona a Banxico

NOTICIA: Se publicó la inflación de México correspondiente al mes de noviembre. El dato arrojó una variación anual de 6.63% para el índice general,…