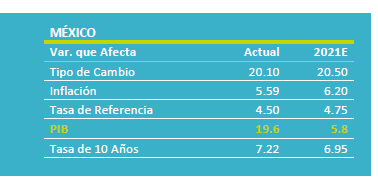

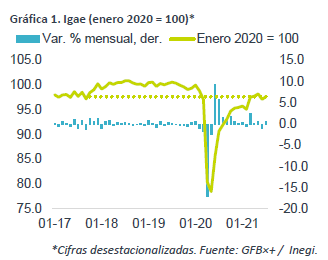

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para julio creció 7.1% a/a, por debajo del 8.5% esperado por GFB×+ y el consenso; mes a mes y con cifras ajustadas, creció 0.5%.

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para julio creció 7.1% a/a, por debajo del 8.5% esperado por GFB×+ y el consenso; mes a mes y con cifras ajustadas, creció 0.5%.

- Relevante: Después de que en junio viera su mayor caída mensual en 13 meses, y pese al repunte en contagios al final del mes, la actividad recuperó parte del terreno perdido en julio y se ubicó en niveles similares a los del 3T2017 y 2.4% debajo de aquellos vistos antes de la crisis. Al interior, las tres ramas de la economía rebotaron.

- Implicación: El rebrote del virus podría alterar los patrones de movilidad y consumo, deteriorando la demanda por aquellos servicios dependientes de la interacción personal; además, agudizaría las disrupciones en las cadenas de proveeduría industrial a nivel mundial. De seguir disminuyendo los contagios, habrá espacio para que la actividad siga normalizándose.

Recupera parte de la caída de junio

La variación interanual se desaceleró, de 13.3 a 7.1%, en gran medida, por una base comparativa menos débil. Con cifras ajustadas, hubo un crecimiento a tasa mensual pese al rebrote del virus en los últimos días del periodo, aunque el avance vino después de que en junio (-1.1%) el indicador registrara su mayor caída en 13 meses. Con ello, el Igae se ubicó en niveles similares a los del 3T17 y 2.4% debajo de aquellos vistos a inicios de 2020. Las tres ramas de la actividad rebotaron al inicio del 3T:

- Agropecuario (-0.7% a/a, 1.9% m/m*). Sequías menos extremas pudieron dar impulso, junto con la expansión de las industrias de manufactura de alimentos y bebidas, y de preparación de alimentos y bebidas.

- Industria (7.3% a/a, 1.1% m/m*). Devuelve parte de las dos caídas previas, mas es la rama más rezagada contra el nivel pre-crisis. Al avance mensual, contribuyeron la manufactura (+1.4%), beneficiada por el alza en exportaciones, y la construcción (+0.6%), que eclipsaron la baja en minería (-0.3%).

- Servicios (7.4% a/a, 0.3% m/m*). Pese al repunte de contagios en los últimos días del mes, lograron rebotar. Especialmente, aquellos de comercio al por menor (+5.3% m/m), esparcimiento (+4.9%) y de alojamiento temporal y prep. de alimentos (+0.9%).

“3ª ola” frenaría recuperación en el resto del 3T

Prevemos que las próximas lecturas reflejen con mayor claridad el impacto del último rebrote del virus en México y el mundo. El miedo al contagio y la postergación de la expectativa del fin de la crisis sanitaria distorsionarían los patrones de movilidad y gasto, pesando sobre la demanda por servicios dependientes a la interacción personal. Además, las cadenas valor a nivel global tardarían más en restablecerse, especialmente tras el incremento de contagios en Asia, lo que seguirá generando retrasos en la industria mexicana, especialmente en las manufacturas de equipo de transporte y de electrónicos. Por último, el Paquete Económico 2022 confirmó que no habrá más apoyo fiscal y que la inversión pública seguirá enfocada en obras insignia.

Posteriormente, la reducción en los contagios y el avance en la vacunación permitirán que el consumo privado se vaya normalizando y que la confianza mejore, lo que permitirá que el sector de servicios vuelva a repuntar. La obstrucción en las cadenas globales de valor y su efecto sobre el sector industrial, cederá parcialmente.

Te recomendamos

ECO B×+: Igae abril: Recuperación interrumpida de nuevo…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para abril creció 22.3% a/a, por arriba de lo esperado por el consenso…

ECO B×+: Recuperación parcial en consumo.

Noticia: Esta mañana, el Inegi dio a conocer el Indicador del Consumo Privado en el Mercado Interno correspondiente a junio de 2020, el cual cayó…