Económico

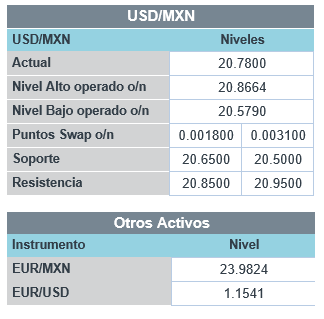

Perspectiva. Pese a la lectura positiva de los datos de la nómina privada en EE.UU., anticipamos que prevalezca un entorno de aversión al riesgo, en función de: los temores inflacionarios y de una crisis energética a nivel global; la falta de un acuerdo para elevar el techo de endeudamiento del gobierno estadounidense; y, la expectativa de la próxima reducción en el apoyo monetario de la Fed. El rendimiento del treasury a 10 años borró sus avances iniciales y se ubica en 1.52% (s/c). Al tiempo que todas las monedas se debilitan contra el dólar, excepto el yen japonés (+0.1%), el USDMXN se eleva a $20.76 (+19 cts.). El precio del crudo presenta un regreso de 1.0%, previo a las cifras de inventarios en EE.UU.

EE.UU.: Empleo ADP septiembre; miembros Fed. La nómina privada vio su mayor expansión mensual en tres lecturas (568 mil) y superó las expectativas (430 mil), lo que puede deberse a menor dificultad para atraer trabajadores (menos contagios, clases presenciales, fin apoyo gubernamental extraordinario). Ayer, el Presidente de la Fed de Chicago declaró que confía que la inflación cederá conforme se solucionen las disrupciones en la oferta y que, aunque es posible que los altos precios tarden en disiparse, es poco probable que aumenten más.

MX: Inversión, consumo julio; producción autos sept. La inversión fija bruta rebotó 2.1% m/m (cifras ajustadas), con avances en sus dos componentes, construcción (2.1%) y maquinaria y equipo (4.5%); a tasa anual, creció 15.7%. El consumo privado presentó una variación marginal de 0.1% m/m y, al interior, mostró un desempeño mixto, destacando alzas en bienes de origen nacional (1.8%) y caídas en servicios (-1.2%); contra el mismo mes de 2020, se expandió 12.8%. En septiembre, se produjeron 208 mil vehículos, 33.3% menos que en 2020 y 36% debajo de 2019.

A seguir. Hoy se esperan cifras de inventarios semanales de petróleo en EE.UU.

Bursátil

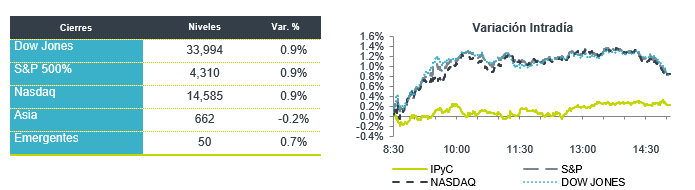

Atentos a datos de empleo y deuda. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo, ante la volatilidad que genera el alza del petróleo y los temores por una mayor inflación. La atención de los inversionistas se mantiene en datos económicos, esta mañana se publicó el dato de ADP a septiembre, que se ubicó en 568 mil, superior a los 425 mil que esperaba el consenso, para el viernes la atención estaría en la cifra de nóminas no agrícolas. Adicionalmente, prestan atención al estancamiento entre demócratas y republicanos en las negociaciones sobre el techo de la deuda en EEUU, de no existir un arreglo el 18 de octubre se llegaría a un default. En la parte corporativa, los senadores están exigiendo a Mark Zuckerberg responda preguntas después de las revelaciones de una denunciante que afirma que la empresa prioriza las ganancias sobre la seguridad del usuario. En reportes corporativos este día reporta Constellation Brands, y Levi Strauss.

Positivo

- ACUITY BRANDS: A pesar de un entorno desafiante por incremento en costos, la compañía reportó ingresos y utilidades mejor a lo estimado, la utilidad por acción ajustada fue de USD$3.27.

- PALANTIR TECHNOLOGIES: Subió en pre mercado después de anunciar que obtuvo un contrato con el ejército por USD$823 millones para proporcionar su plataforma de optimización en la toma de decisiones de defensa.

- VOLAR: Durante septiembre el tráfico de pasajeros incrementó 17.9% respecto a septiembre de 2019. En la comparación anual, la variación fue de 63.4%.

- ASUR: En septiembre el tráfico de pasajeros aumentó 2.6% respecto a septiembre de 2019 y registró una variación de 147.6% vs septiembre de 2020.

Neutral

- OMA: Durante septiembre el tráfico de pasajeros disminuyó 16.2% respecto a septiembre de 2019 mientras que comparado con septiembre de 2020 aumentó 69.8%.

Negativo

- CONSTELLATION BRANDS: Cae en pre mercado ya que a pesar de superar el estimado en ingresos e incrementar su perspectiva anual, ya que en términos de utilidades quedó por debajo de lo que esperaba el mercado.

- NORWEGIAN CRUISE LINE: Cae en pre mercado a pesar de que circulara en medios que el director mencionara que a partir de abril podría tener en operaciones su flota completa.

- SOUTHWEST GAS: Anunció que llegaría a un acuerdo para la adquisición de Questar Pipelines por USD$1,975 millones en efectivo y deuda.

Cambios

El líder de la mayoría en el Senado, Chuck Schumer, intentará hoy por tercera vez forzar una votación para suspender el techo de la deuda, y los republicanos prometen bloquearlo nuevamente. Schumer rechazó una vez más usar el proceso de reconciliación que consume mucho tiempo, lo que significa que ambas partes están efectivamente comprometidas en un juego sin salida. Los estrategas de Wall Street advierten cada vez más que los mercados están subvalorando los riesgos del enfrentamiento. La secretaria del Tesoro, Janet Yellen, dijo ayer que se opone a acuñar una moneda de 1 billón de dólares para resolver el estancamiento, y lo calificó de «truco».

El vertiginoso repunte de los precios de la energía continúa, y los futuros del gas natural holandeses y británicos subieron un 60% en dos días. Los temores sobre la inflación han afectado los precios de los bonos en todo el mundo, con el rendimiento de los bonos del Tesoro a 10 años alcanzando hasta el 1,57%. Los datos de esta mañana de Alemania mostraron que los problemas de la cadena de suministro están frenando la recuperación económica del país. Todo lo cual se suma a una perspectiva cada vez más inestable para el crecimiento mundial, incluso cuando los responsables políticos insisten en que el aumento de la inflación es temporal y el comercio seguirá recuperándose.

A los nervios del mercado se suma la posibilidad de que la Reserva Federal anuncie el inicio de la reducción gradual de las compras de activos el próximo mes. Para los miembros del FOMC, las mejoras en el empleo en Estados Unidos se han convertido en el objetivo a tener en cuenta después de que el presidente de la Reserva Federal, Jerome Powell, dijera que se cumplió la prueba de inflación para reducir las compras de bonos. Esto significa que los próximos tres días serán clave para las perspectivas, con datos de empleo de ADP HOY, números de reclamaciones mañana y el informe de nóminas el viernes.

Los inversionistas globales se encuentran en un estado de ánimo de aversión al riesgo, ya que dominan las preocupaciones sobre la inflación. Durante la noche, el índice MSCI Asia Pacific cayó un 0,8%, mientras que el índice Topix de Japón cerró un 0,3% más bajo. En Europa, la venta masiva fue mucho más severa con el Stoxx 600 cayendo 1.9% con todos los sectores de la industria firmemente en números rojos. Los futuros del S&P 500 apuntaban a una caída en la apertura y el petróleo se cotizaba en USD $78.56 el barril. EL USD se fortalece frente al resto de las monedas ante los ya evidentes problemas en las cadenas de suministro causados por los precios de energéticos que continúan subiendo, con lo que el MXN inicia sesión cerca de 20.78 con niveles en el O/N alrededor de 20.85.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…