- Noticia: La inflación al consumidor para septiembre de 2021 creció 6.00% a tasa anual, marginalmente arriba de lo esperado por GFB×+ (5.98%) y en línea con el consenso (6.00%). El índice subyacente* se ubicó en 4.92%, apenas debajo de nuestra proyección (4.94%).

- Relevante: La inflación interanual rebotó y registró su mayor variación desde abril pasado. Gran parte de la presión se originó en el componente no subyacente, mientras que el subyacente hiló 10 lecturas al alza, al tiempo que se agudizaron algunos choques de oferta, ante el último rebrote del virus a nivel global.

- Implicación: Prevemos que la inflación cierre el año en 6.20% a/a y que baje del 4.00% hasta mediados de 2022, aunque prevalecen riesgos, como el alargamiento de las obstrucciones en la oferta y el repunte en precios de energéticos; además, la normalización de la postura de la Fed podría afectar las condiciones financieras. Con ello, no descartamos otro incremento en la tasa objetivo este año.

Inflación mensual todavía atípicamente elevada

La variación fue la más alta desde 2008. El índice subyacente muestra presiones atípicamente elevadas, específicamente el rubro de mercancías (e.g. aceites, leche, refrescos), debido a la escasez y altos precios de insumos, entre otros. El no subyacente refleja mayores precios en bienes agropecuarios (e.g. jitomate, cebolla, carne de res) y energéticos, estos últimos, dados los altos precios de referencia internacional del petróleo y derivados.

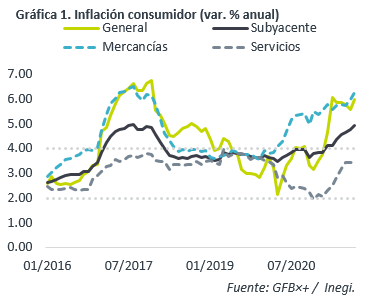

Inflación anual rompe tendencia decreciente

Tras cuatro lecturas consecutivas a la baja, rebotó de 5.59 a 6.00%, su mayor variación desde abril pasado. Gran parte de la aceleración se originó en el componente no subyacente, revirtiendo las bajas previas, asociadas a la intervención de los precios del gas LP.

Por su parte, la inflación subyacente también se presionó, hilando 11 lecturas al alza. El recrudecimiento de la pandemia a nivel global pudo agudizar las disrupciones en la oferta de algunas mercancías. Los servicios se estancaron, pues, posiblemente, el aumento en contagios deterioró la demanda por algunos de ellos.

Productor: disrupciones, costos materias primas

Los precios al productor (7.09 vs. 6.14% a/a ant.) mostraron mayores efectos de los cuellos de botella en las cadenas globales de valor, así como altos precios de materias primas. El costo de bienes y servicios destinados al consumo final pasó de 4.78 a 4.95% a/a.

Inflación bajará del 5% hasta 2022; crecen riesgos

Prevemos que la inflación interanual cierre 2021 en 6.20% y que vuelva al rango de tolerancia del Banxico (3% +/- 1%) hasta fines del 2T22. Dicho escenario enfrenta riesgos, los cuales han aumentado recientemente. Además del mayor estrés que implicó el último repunte de contagios sobre las cadenas globales de proveeduría y distribución, ha surgido el riesgo de una crisis energética al cierre del año, dados los bajos inventarios de petróleo y gas, de cara a un periodo de alta demanda (invierno). Los altos precios de energéticos impactarían directamente a genéricos como las gasolinas y el gas de uso doméstico, e incrementan los costos de producción de forma generalizada, que pudieran ser traspasados, en parte, al consumidor final. En un caso extremo, la escasez de energéticos induciría nuevos cuellos de botella, mayor escasez y, en consecuencia, incrementos en los precios de bienes y servicios, si se inducen paros en algunas industrias para racionalizar el uso de la energía. Por último, el tipo de cambio podría experimentar más episodios de volatilidad, ante el inicio de la normalización de la postura monetaria de la Fed.

En este entorno de elevada inflación, incertidumbre económica y volatilidad financiera, esperamos al menos un alza adicional en la tasa objetivo del Banxico antes de que termine el año, buscando reafirmar el anclaje en las expectativas de precios.

Te recomendamos

ECONOTRIS: MX: Inflación Septiembre Más Alta 2016

NOTICIA: La inflación general anual de septiembre se ubicó en 2.97% (0.61 m/m%), por arriba de nuestro estimado de 2.91%. El componente subyacente…

ECONOTRIS: MX: Riesgos de Menor Inflación en 2016

La inflación general anual de agosto fue de 2.59% (0.21 m/m%), ligeramente por debajo de nuestro estimado (2.60% y 0.22%). RELEVANTE: La inflación…