Económico

Perspectiva. Esperamos un entorno generalizado de aversión al riesgo, ante temores de disrupciones en las cadenas de suministro, con base en lo reportado por algunas compañías, así como dada la aceleración en los datos de inflación en Europa y los EE.UU., pues podrían implicar un menor apoyo monetario en el futuro. En parte, lo anterior podría ser contrapesado por el buen dato del PIB en la Eurozona y noticias sobre el pago de Evergrande a acreedores. Finalmente, se está a la expectativa de la cumbre del G20, este fin de semana, y del anuncio de la Fed, la siguiente semana. El rendimiento del treasury a 10 años se eleva a 1.61% (+2.5 pb.). Al tiempo que el índice dólar se fortalece 0.4%, el USDMXN sube a $20.44 (+7 cts.). Los precios de energéticos exhiben bajas (petróleo WTI -1.1%) ante un reporte de la OPEP que estimó un menor desbalance en el mercado global.

EZ: PIB 3T21 (P); inflación consumidor octubre. La actividad se expandió 2.2% t/t, ligeramente arriba de lo esperado y de lo observado en el trimestre previo (2.1%), reflejando una reapertura más amplia; a tasa anual, se desaceleró de 14.2 a 3.7%, por una base comparativa menos fácil. La inflación se aceleró de 3.4 a 4.1% a/a vs. 3.7% esperado; el subyacente pasó de 1.9 a 2.1%.

EE.UU.: Ingreso, gasto personal. El ingreso sorprendió negativamente, al caer 1.0% m/m (-0.3% esperado), ante el vencimiento del apoyo extraordinario del seguro de desempleo; el gasto se desaceleró de 1.0 a 0.8%, en línea con lo estimado. El índice de precios de la variable empató las expectativas, acelerándose de 4.2 a 4.4% a/a; el subyacente se mantuvo en 3.6%, apenas abajo del 3.7% proyectado.

MX: PIB 3T21 (P). Con cifras ajustadas, el producto registró su primera caída trimestral en cinco lecturas (-0.2%) y se ubicó 2.4% abajo del nivel pre-pandemia, afectado por el sector servicios (-0.6%), que eclipsó las alzas en el agropecuario (+0.7%) e industrial (0.7%). A tasa anual y con cifras originales, pasó de 19.6 a 4.6%, en gran medida, por un efecto de base de comparación.

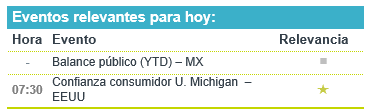

A seguir. Hoy, datos de confianza del consumidor (U. Michigan) en EE.UU. y del balance público en MX. El fin de semana inicia la cumbre de líderes del G20. La siguiente semana, anuncios de la Fed y del BoE; las nóminas no agrícolas y el ISM manufactura en EE.UU.; en MX, datos de remesas, PMI manufactura, ventas de autos y confianza del consumidor.

Bursátil

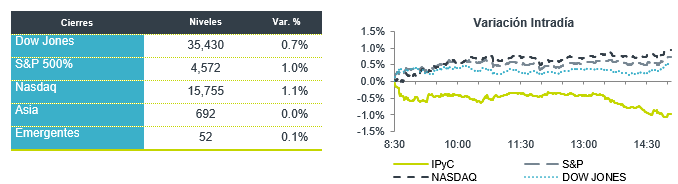

Amazon y Apple por debajo de lo esperado. Los futuros de los índices accionarios estadounidenses operan con movimientos a la baja, luego de que ayer el Nasdaq y el S&P cerraron en máximos. El mercado reacciona a los últimos reportes de Apple y Amazon, que resultaron por debajo de lo esperado. En el caso de Amazon, los ingresos y utilidades quedaron por debajo de expectativas, mientras que su guía para el período de fin de año decepcionó al mercado, en cuanto a Apple, la empresa se vio afectada por problemas en cadenas de suministro. En sentido positivo, los altos precios de los energéticos impulsaron las utilidades de empresas como Chevron y Exxon. En el balance semanal, los mercados se encaminan a cerrar de forma positiva, gracias a que en su mayoría los reportes trimestrales han superado expectativas. En temas económicos, en EEUU los inversionistas siguen asimilando el dato del PIB publicado ayer, que en el 3T21 registró una desaceleración, mientras que hoy destaca la publicación de la inflación y la confianza del consumidor a octubre.

Positivo

- BIMBO: Los ingresos crecieron 2.8% a/a por el impacto del tipo de cambio en sus operaciones de EEUU, el EBITDA creció 3.7% a/a frente a un avance de 11.9% a/a en la utilidad neta.

- ALSEA: Continuó con su desempeño de recuperación de los últimos trimestres. Los ingresos crecieron 41% a/a, el EBITDA 54.9% a/a y la utilidad neta 136.3% a/a.

- FEMSA: Los ingresos crecieron 12.6% a/a, el EBITDA 38.3% a/a, y la utilidad neta 337.9% a/a. Por segmento, los incrementos anuales en ingresos fueron: Combustibles 20.5% a/a, Oxxo 11.7% a/a, Salud 8.2% a/a, y KOF +3.4% a/a.

- ICH: Reportó un incremento en ventas de 51.2% a/a derivado de un incremento en ventas tanto nacionales como extranjeras, gracias a mejores precios promedio, lo que contrarresto a el incremento en costos.

- CHEVRON: Sube en pre mercado, la compañía reportó mejor a lo esperado tanto en utilidades como en ingresos gracias al incremento en precios de energía.

Neutral

- TERRA: Los ingresos disminuyeron 14.3% a/a, mientras que en USD la variación fue de -5.5% a/a. La distribución del 3T21 será de P$0.427 por CBFI, una disminución de 31.1% a/a, lo que implica un dividend yield de 1.5% al último cierre.

Negativo

- PEÑOLES: La empresa reportó un incremento en ventas de +16.2% a/a derivado principalmente del incremento en precios promedio de algunos de los metales que produce, lo que fue contrarrestado por mayores costos.

- APPLE: Cae en pre mercado después de reportar en utilidades en línea, aunque por debajo del estimado en ingresos derivado de problemas en la cadena de suministro.

Cambios

El día de ayer el peso cerro con una fuerte depreciación luego de darse a conocer que la economía de Estados Unidos creció en el tercer trimestre por debajo de las expectativas del mercado, mientras seguían esperando a que saliera el dato que se publicó hoy en México.

La economía de México se contrajo 0.2% en términos reales en el periodo julio-septiembre en comparación con el trimestre anterior. En la comparación anual, es decir, entre el tercer trimestre de este año frente al mismo periodo del año anterior, el PIB subió 4.6% contra el 6.0% que se esperaba.

En Estados Unidos, a pesar de que el dato del crecimiento del PIB que salió en 2%, muy por debajo del 2.6% esperado por los analistas, las solicitudes iniciales de apoyo por desempleo volvieron a alcanzar un mínimo desde que inició la pandemia.

Por otra parte, el Banco Central Europeo mantuvo sin cambios su política monetaria como se esperaba. Los mercados atentos al anuncio de la FED la próxima semana donde se cree se puede anunciar el inicio del “tapering”. Los precios del petróleo WTI cayeron a 81.7 dólares por barril, después de que Rusia informara que aumentará el suministro de gas a Europa.

La secretaria del Tesoro, Janet Yellen, dijo esta mañana que todavía diría que la inflación es transitoria y que los precios de la energía se moderarán en los próximos meses. Parece que es posible que los mercados ya no estén en la misma página que Yellen y otros responsables políticos que insisten en que la aceleración de los aumentos de precios será solo temporal. Los datos de Europa mostraron esta mañana que los precios subieron un 4,1% en octubre con respecto al año anterior, con la inflación subyacente alcanzando el 2,1%, un nivel no visto en casi dos décadas. El número, que estaba muy por encima de las expectativas de los economistas, llevó a una mayor venta de los bonos soberanos de la región.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…