Económico

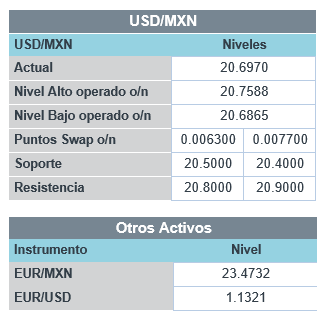

Perspectiva. Dado que no se esperan datos económicos de alta relevancia, estimamos que la atención se centre en las expectativas de futuras acciones de política monetaria de los mayores Bancos Centrales: en el Reino Unido, la inflación sorprendiera al alza; sigue la expectativa de la decisión para designar al futuro Presidente de la Fed; y, a la espera de las declaraciones de siete miembros de la Fed, programadas hoy. Además, pudiera volver a ser relevante la situación sobre el techo de la deuda en EE.UU. (J. Yellen advirtió que la tesorería quedaría sin recursos el 15 de diciembre). En este contexto, el rendimiento del treasury a 10 años se mantiene presionado, en 1.64% (+0.4 pb.), mientras que el índice dólar no exhibe cambios. El USDMXN baja ligeramente, a $20.71 (-5 cts.). Los precios del petróleo WTI caen a 79.7 dpb (-1.3%) ante reportes que señalan que EE.UU. habría solicitado a CHI liberar parte de sus reservas estratégicas.

EE.UU.: Industria octubre; vivienda octubre. Ayer, se reveló que la actividad industrial rebotó 1.6% m/m, su mejor ritmo desde marzo, con lo que volvió a superar los niveles pre-pandemia. Los inicios de construcción de casas sorprendieron negativamente, volviendo a caer a tasa mensual (-0.7 vs. -2.7% ant. y +1.5% esp.); por el contrario, los permisos de construcción dieron una mejor señal hacia adelante para el sector, al pasar de -7.7 a 4.0% m/m, más al 2.8% previsto.

RU: Inflación octubre. Se expandió 4.2% a/a, su mayor nivel en casi diez años y por arriba del dato previo (3.1%) y de lo esperado (3.9%). Junto con el último dato positivo de empleo, podría llevar al BoE un incremento en las tasas de interés el próximo mes. La libra se aprecia 0.2% contra el dólar.

A seguir. Subastas de bonos del tesoro, cifras de inventarios de petróleo, y declaraciones de miembros de la Junta de Gobierno y de Presidentes Regionales de la Fed.

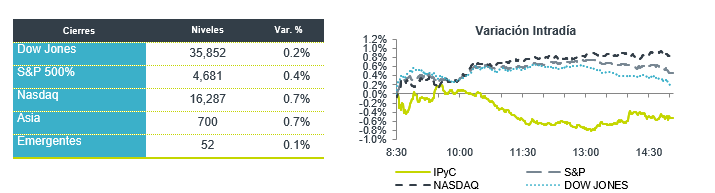

Bursátil

Movimientos mixtos. Los futuros de los principales índices accionarios en EEUU operan con movimientos mixtos, luego de que el día de ayer se vieron impulsados por el buen dato de ventas minoristas. El día de hoy, los inversionistas asimilan los reportes trimestrales de empresas comerciales. En ese sentido, Target reportó resultados mejores a lo esperado gracias a un mayor tráfico en sus tiendas; sin embargo, las presiones en cadenas de suministro y el alza en los costos laborales presionaron los márgenes de rentabilidad. Lowe´s también supero los estimados a nivel de ventas y elevó su guía de resultados para el año, ante la mayor demanda por mayores proyectos de mejora a los hogares. Por otro lado, luego de que se aprobó el nuevo plan de infraestructura de J. Biden, la atención vuelve al tema de la deuda, luego de que la Secretaria del Tesoro, Janet Yellen, señaló que EEUU podría incurrir en el impago de deuda el 15 de diciembre, por lo que pidió al congreso aumentar el techo de la deuda. En temas económicos, hoy destaca la publicación de los inicios de casas y permisos de construcción.

Positivo

- LOWE´S: Reportó utilidades por arriba de lo esperado en USD$0.37, los ingresos también superaron el estimado, la compañía elevó su Guía anual.

- TESLA: Sube en pre mercado después de que Elon Musk vendiera USD$973 millones en acciones de la compañía para poder cubrir una factura fiscal generada por un ejercicio de opciones que cubre alrededor de 2.1 millones de acciones.

Neutral

- WALMEX: Realizará el 24 de noviembre del año en curso, el pago de dos dividendos el primero a razón de P$0.45 centavos por acción, y otro a razón de P$0.36 centavos, con un rendimiento de 1.1%.

- GMXT: Informó que acordó con la Secretaría de Comunicaciones y Transportes, una modificación al título de concesión otorgado a Ferrocarril Mexicano, subsidiaria de GMXT, para incluir la construcción del libramiento ferroviario de Celaya – Línea AM.

- TARGET: A pesar de haber reportado mejor a lo estimado tanto en utilidades como en ingresos, la compañía cae en pre mercado.

- GLAXOSMITHKLINE Y VIR BIOTECHNOLOGY: Firmaron contratos para vender al gobierno de EEUU alrededor de USD$1,000 millones de su tratamiento contra Covid-19.

Cambios

En la sesión de ayer, el dólar se aprecia frente a todas las monedas después de un dato de Ventas Minoristas mejor al esperado. Seguimos viendo mucha volatilidad y muy poca liquidez en los mercados.

Los inversionistas están comprando USD como “activo refugio” ya que empezamos a ver una fuerte aversión al riesgo debido a las crisis de energéticos y presiones inflacionarias a nivel global las cuales se espera aumenten al final del año.

La inflación del Reino Unido de octubre salió esta mañana en su nivel más alto en una década, lo que ejerce más presión sobre el Banco de Inglaterra para que suba las tasas de interés en su próxima reunión. Los datos económicos sólidos continuos en EE. UU. también están intensificando el posicionamiento del mercado para una política monetaria más estricta de la Reserva Federal. El dólar se mantiene cerca de un máximo de un año y el rendimiento de los bonos del Tesoro a 10 años se mantiene por encima del 1,6%. La atención del mercado de bonos estará en la subasta de 20 años de hoy y en cualquier pista sobre quién liderará la Fed, y la decisión se tomará muy pronto.

Aunque la inflación también es un tema de preocupación en el Foro de la Nueva Economía en Singapur, con los jefes de algunos de los bancos más grandes del mundo pronosticando incertidumbre en el futuro, gran parte de la conferencia se ha centrado en cuestiones geopolíticas. La secretaria de Comercio de Estados Unidos, Gina Raimondo, dijo que Estados Unidos tiene la intención de iniciar un nuevo marco económico para la región del Indo-Pacífico en 2022, y agregó que está claro que la gente de la región quiere que Estados Unidos se reincorpore al CPTPP. El vicepresidente chino Wang Qishan, quien también habló en el evento, prometió que Beijing continuará abriéndose a la inversión extranjera y dijo que «China no puede desarrollarse de forma aislada». También hubo llamados de las naciones ricas para gastar más dinero en la mitigación del clima en las naciones en desarrollo.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…