Económico

Perspectiva. Prevemos que se mantenga un contexto de volatilidad y aversión al riesgo, ante las últimas noticias relacionadas a la variante Omicrón: OMS advirtió que parece ser más transmisible y es un “riesgo severo” para la propagación del virus; Moderna indicó que las vacunas actuales podrían ser menos eficaces contra la cepa; gobiernos europeos consideran medidas sanitarias más estrictas (Alemania, Suiza, Noruega, Finlandia, Irlanda). Por otro lado, también serán relevantes los testimonios de J. Powell y J. Yellen ante el Senado. En este sentido, siguiendo una mayor demanda por activos de refugio, el rendimiento del treasury a 10 años cae a 1.43% (-6.6 pb.). Al tiempo que el índice dólar se debilita 0.7%, el USDMXN se mantiene a la baja y se ubica en $21.42 (-26 cts.). En materias primas, el oro renota 0.6% y el petróleo WTI cae a 67.4 dpb (-3.7%), ante la expectativa de una menor demanda y el reinicio de pláticas para un acuerdo con Irán.

EE.UU.: Comparecencia J. Powell. En el texto preparado, el Presidente de la Fed menciona que todavía “queda terreno por cubrir” en la meta de empleo; sobre la inflación, afirma que se espera ceda conforme se solucionen los desbalances en la oferta y demanda, mas reconoce que las presiones pudieran persistir el siguiente año. Indicó que el alza en contagios y la nueva variante del virus es un riesgo a la baja para el empleo y añade incertidumbre para la inflación.

EZ: Inflación al consumidor noviembre. La cifra preliminar mostró una variación de 4.9% a/a, por arriba del dato previo (4.1%) y de lo esperado (4.5%), siendo su máximo histórico; el índice subyacente se aceleró de 2.0 a 2.6% a/a.

CHI: PMI noviembre. El índice compuesto pasó de 50.8 a 52.2 pts. La mejora se explicó por el sector manufactura (50.1 vs. 49.2 ant.), pues el no manufacturero se debilitó en el margen (52.3 vs. 52.4 pts.). La actividad se benefició por menores parones energéticos y mostró indicios de menor presión de costos.

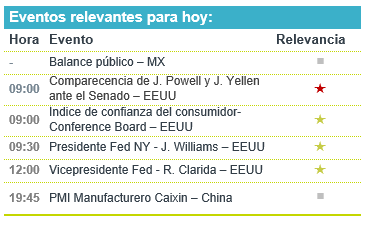

A seguir. Las comparecencias de J. Powell y J. Yellen ante el Senado, comentarios de miembros de la Fed (Vicepresidente R. Clarida y Presidente Regional NY) y la confianza del consumidor, en EE.UU.; en MX, subastas de mercado de dinero, las reservas internacionales y el balance fiscal; por la noche, en CHI, el PMI Caixin.

Bursátil

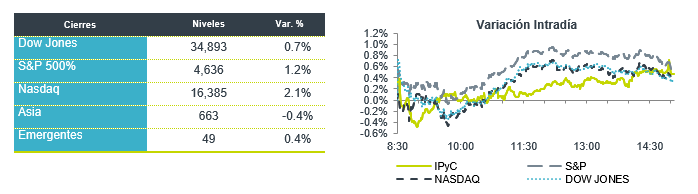

Persiste volatilidad por ómicron. Los futuros de los índices accionarios estadounidenses operan con movimientos a la baja, ante la incertidumbre que persiste por el impacto de la nueva variante de la pandemia. El día de ayer, el Director General de Moderna manifestó a medios que esperarían una disminución material de la efectividad de su vacuna contra la nueva variante, mientras que los tratamientos desarrollados por Regeneron y Eli Lilly también registraría una menor efectividad, según la información que circuló en medios. Lo anterior contrarresta el optimismo del día de ayer, luego de que J. Biden declaró que en este punto no ve la necesidad de implementar nuevos confinamientos en EEUU, mientras que la velocidad de contagio del nuevo virus determinará si son necesarias más restricciones a los viajes. Por otro lado, de acuerdo con datos de Adobe Analitycs, las ventas del Ciber Monday alcanzaron USD$10.7 mil millones, lo que representa una disminución de 1.4% a/a, la primera caída desde 2012. El día de hoy destacará la comparecencia de J. Powell ante el Senado, en donde se espera que comparta su perspectiva del impacto de Ómicron en la economía y su perspectiva sobre la inflación.

Positivo.

- CEMEX: Anunció que Fitch Ratings mejoró la calificación IDR en escala global y moneda local a “BB” desde “BB-“, así como la de sus notas a “BB” desde “BB-“ y revisó la perspectiva de estable a positiva.

Neutral

- AEROMEXICO: Presentó ante la Corte una versión actualizada del Plan Conjunto de Reestructura y de la declaración de divulgación sobre el Plan, reflejando los términos finales de la propuesta conjunta de sus acreedores.

- DANHOS: HR Ratings ratificó las calificaciones de “HR AAA” con Perspectiva Estable y de “HR +1” para Fibra Danhos

Negativo

- REGENERON: Cae en pre mercado después de que la compañía comentara que su cóctel de anticuerpos contra la pandemia podría ser menos efectivo contra la variante ómicron.

- META: Cae en pre mercado después de que un regulador en Reino Unido le dijera que debe vender GIF, ya que la adquisición de Giphy reduce competencia entre redes sociales.

Cambios

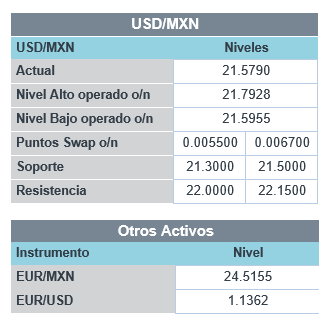

En la sesión de ayer el peso se apreció frente al dólar corrigiendo alunas de las pérdidas que tuvo la semana pasada. Continua el nerviosísimo en el mercado por la nueva variante de COVID 19 la cual se sigue estudiando para saber qué tan grave puede llegar a ser, algunas farmacéuticas consideran que pueden tener el refuerzo de la vacuna que contra esta variante en enero.

Muchos analistas creen que debido a la nueva variante, Ómicron, los países desarrollados que pensaban comenzar con el alza de tasas pronto, lo aplacen hasta saber las consecuencias que podría dejar en sus economías esta nueva ola de contagios.

Ayer, el presidente Biden dijo que Ómicron es «un motivo de preocupación, no un motivo de pánico», al tiempo que instó a las personas a recibir inyecciones de refuerzo. El presidente de la Reserva Federal, Jerome Powell, dijo que la nueva variante presenta riesgos a la baja para el empleo y el crecimiento, al tiempo que aumenta la incertidumbre sobre la inflación. Esos riesgos de crecimiento son evidentes a medida que los gobiernos de todo el mundo continúan endureciendo las restricciones de viaje.

El Comité Bancario del Senado escuchará al presidente de la Reserva Federal, Jerome Powell, y a la secretaria del Tesoro, Janet Yellen, en el primero de los dos días de audiencias de supervisión del Congreso. Sin duda, se le pedirá a Powell que responda a los comentarios en el testimonio preparado sobre los riesgos que plantea la variante Ómicron. Mientras tanto, Yellen probablemente enfatizará la necesidad de abordar el techo de la deuda. Esta semana se necesita algún tipo de proyecto de ley de financiamiento provisional para evitar el inicio de cierres gubernamentales. Los funcionarios del Banco Central Europeo tienen una presión cada vez mayor para hacer algo para abordar el aumento de los precios después de que la lectura de inflación de esta mañana llegó al 4.9%, más rápido que todos los pronósticos.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…