Económico

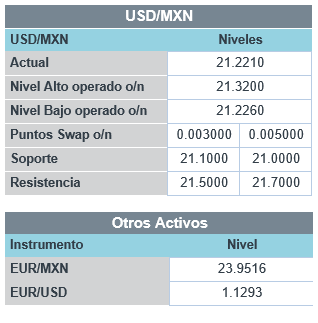

Perspectiva. Consideramos que el mayor catalizador para la sesión será la asimilación de las cifras de empleo en EE.UU., por debajo de lo esperado y que arrojaron señales de menor presión salarial, lo que podría inducir mayor paciencia en cuanto al retiro del apoyo monetario por parte de la Fed. También aporta a un mayor apetito por riesgo, que anoche el Congreso estadounidense aprobó fondos para evitar un cierre del Gobierno Federal hasta el 28 de febrero. Por otro lado, la variante Ómicron sigue detectándose en más regiones. El rendimiento del treasury a 10 años respondió al dato de empleo rebotando a 1.45% (+0.5 pb.), mientras que el índice dólar (-0.1%) revirtió sus alzas iniciales. En este contexto, el tipo de cambio acentuó su caída, ubicándose en $21.18 (-8 cts.). En materias primas, pese a que ayer la OPEP+ confirmó un aumento en la producción de crudo para enero, aclarando que la medida podría revertirse en cualquier momento, el petróleo WTI se eleva a 68.4 dpb (+3.0%); el oro se fortalece en el margen (+0.1%).

EE.UU.: Nóminas no agrícolas noviembre. Se registraron 210 mil nuevos empleos en el mes, por debajo de lo esperado (550 mil) y del dato previo (546 mil), incluso fue su menor expansión en el año. Por otro lado, la participación laboral aumentó a 61.8% (vs. 61.6% ant.) y la tasa de desocupación bajó de 4.6 a 4.5%, mientras que el crecimiento en salarios se moderó de 0.4 a 0.3% m/m.

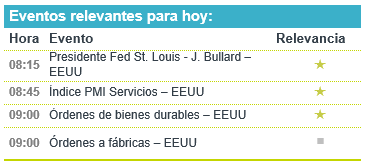

A seguir. Declaraciones del Presidente de la Fed de St. Louis y de la Presidente del BCE, y cifras del ISM servicios en EE.UU. La siguiente semana, datos de inflación para noviembre en los EE.UU., China y México; de producción industrial en Alemania y México; y, de empleo formal, consumo privado e inversión fija bruta en México.

Bursátil

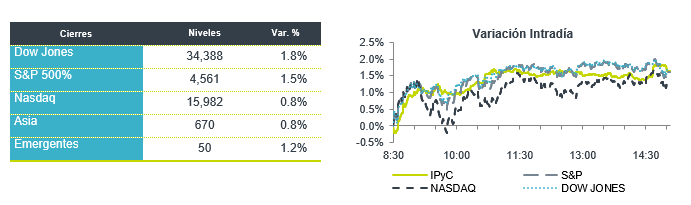

Generación de empleo menor a lo esperado. Los futuros de los mercados accionarios operan con movimientos marginales de alza, los inversionistas se mantienen asimilando las cifras de empleo correspondientes al mes de noviembre, en donde la nómina no agrícola se ubicó en 210 mil, desde una expectativa de creación de empleos de 573 mil, por su parte la tasa de desempleo se ubicó en 4.2%. En el balance semanal los mercados finalizarían en terreno negativo, en una semana volátil afectada por el avance de la variante omicron a nivel global, así como por los anuncios relacionados con movimientos en política monetaria antes de lo anticipado. Destacan los señalamientos de Loretta Mester, presidenta de la Fed de Cleveland, quien advirtió que la variante del coronavirus podría impulsar la inflación en EEUU presionado aún más las cadenas de suministro y empeorando la escasez de trabajadores. En temas políticos, los legisladores aseguraron un acuerdo para evitar el cierre de gobierno este fin de semana. Hoy se mantendrá la atención en los comentarios del presiente de EEUU, Joe Biden, sobre el informe del mercado laboral, cabe señalar que los datos fueron tomados antes de que aparecieran los indicios de Omicron.

Positivo

- MODERNA: Sube en pre mercado después de que circulara en medios que la FDA está trabajando en un proceso de revisión rápido para actualizar las vacunas Covid.

- ULTA BEAUTY: Sube en pre mercado después de reportar mejor a lo esperado tanto en ingresos como en utilidades.

- MEGA: Realizó su investor day, en donde compartió sus expectativas: se espera que la UAFIDA se duplique para 2026, mientras que la razón de CAPEX a ingresos se mantendrá en niveles de 35% y posteriormente en niveles de 20%.

Neutral

- GENTERA: Su subsidiaria ConCrédito colocó deuda por la cantidad de $600 millones de pesos en Certificados Bursátiles Fiduciarios a través de la emisión pública FUTILCB 21. La tasa fue de TIIE + 218 pb, el plazo a 3 años.

Negativo

- DOCUSIGN: Cae en pre mercado después de anunciar una guía de ventas para el cuarto trimestre menor a la esperada, los analistas estimaban USD$573.8 millones y el rango dado fue entre USD$557 y USD$563 millones.

- DIDI: Cae en pre mercado después de anunciar que dejaría de cotizar en la Bolsa de NY y estaría buscando cotizar en Hong Kong.

- CEMEX: Anunció que con relación a un procedimiento de impuestos en España que resultó en multas, la compañía estaría solicitando la admisión del recurso de casación en contra de la resolución, de no ser aceptada la compañía tendría que realizar el pago a finales del 2022 o principios de 2023.

Cambios

Por cuarto día consecutivo, el peso volvió a registrar una ganancia frente al dólar, aunque sigue lejos de los niveles en los que se encontraba antes de la depreciación en la que logró tocar el nivel máximo del año 22.15. Sigue habiendo mucha volatilidad en los mercados y se espera que siga así mientras hay claridad en la gravedad de la nueva variante de COVID 19, Ómicron, y con atención en las diferentes restricciones que van poniendo los países. Se detecta el primer caso de Ómicron en México.

Más funcionarios de la Fed se han hecho eco del mensaje entregado al Congreso por Powell esta semana, diciendo que apoyarían reducir las compras de activos a un ritmo más rápido. La presidenta de la Fed de Cleveland, Loretta Mester, y el presidente de la Fed de Atlanta, Raphael Bostic, dijeron que apoyarían completar la reducción al final del primer trimestre. Los bonos del Tesoro siguen siendo volátiles a medida que los inversores asimilan la orientación cambiante, y la curva de rendimiento continúa aplanándose. No hubo señales de un cambio de opinión similar en la zona del euro con la presidenta del Banco Central Europeo, Christine Lagarde, diciendo que la perspectiva de una subida de tasas el próximo año es «poco probable».

Ayer, el Senado de México aprobó a Victoria Rodríguez como el nuevo miembro de la junta del banco central, como se esperaba. Victoria Rodríguez les ha dicho repetidamente a los legisladores que estaba comprometida a defender la independencia del Banco de México y su mandato único de garantizar la estabilidad de precios. Rodríguez comenzará su cargo el 1 de enero, justo cuando el actual director del banco central, Alejandro Díaz de León, concluya su mandato.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…