Económico

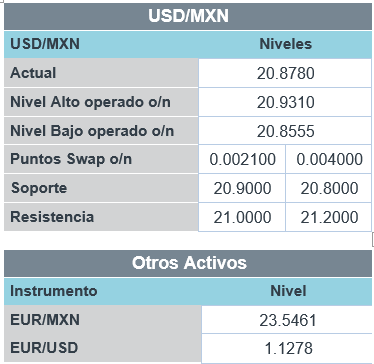

Perspectiva. No descartamos que pudiera tener lugar un entorno de ligera cautela. La expansión de la variante Ómicron ha ocasionado que más compañías retrasen el regreso a oficinas y que en el RU se acelere la aplicación de vacunas de refuerzo; además, a lo largo de la semana se esperan de las decisiones de política monetaria de diversos Bancos Centrales, entre ellos la Fed, donde se anticipa que anuncie una reducción más rápida de las compras de activos. Por otro lado, lo anterior podría ser compensado en parte por las expectativas de más estímulos económicos en CHI. Previo al anuncio de la Fed, el rendimiento del treasury a 10 años desciende a 1.47% (-1.9 pb.) y el índice dólar se fortalece 0.2%. Pese a ello, el USDMXN baja cuatro centavos y se cotiza en $20.84. En materias primas, el petróleo WTI retrocede a 71.5 dpb (-0.3%) y el oro se fortalece 0.1%.

MX: Empleo IMSS noviembre. Se registraron 165.5 mil nuevos puestos de trabajo en el mes, con lo que el total ascendió a 20.9 millones, 4.4% más que en un año antes y 0.6% más que en 2019.

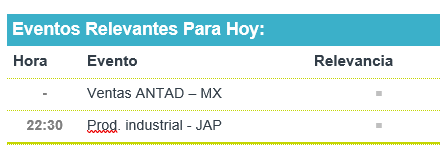

A seguir. Hoy, en MX, las ventas de la ANTAD; por la noche, en JAP, cifras de producción industrial. En los siguientes días, los anuncios de política monetaria de la Fed, BoE y Banxico.

Bursátil

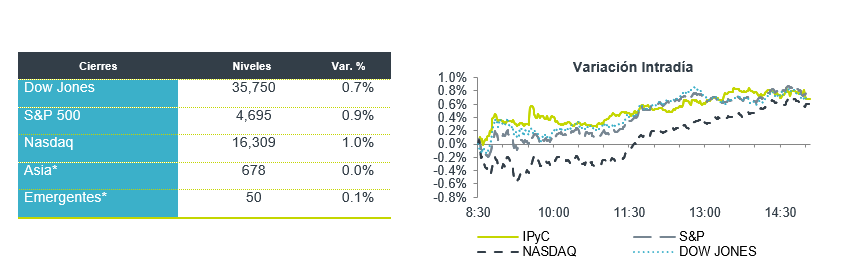

Semana de reunión de la FED. Los futuros de los mercados accionarios inician la semana en terreno positivo y los inversionistas mantienen el entusiasmo de la semana anterior cuando se señaló que la cepa Omicron no sería tan disruptiva como en un inicio se consideró, lo que llevó a los mercados a recuperar terreno. Hoy dentro de las acciones que repunta se ubica Moderna, luego de que Anthony Fauci, representante de salud de la Casa Blanca, calificara la vacuna de refuerzo como atención optima contra el virus. A pesar de ello, se mantiene la incertidumbre sobre el hecho de que la variable tiene un índice de propagación muy rápido y ya se reporta en 30 estados de EEUU. Las empresas están retrasando nuevamente el regreso a oficinas. En Reino Unido hay alerta por el aumento de hospitalizaciones, mientras varios países de la región mantienen restricciones. Esta semana la atención se centrará en la reunión de la FED y la probable aceleración de compra de activos que podrían estar anunciando, lo anterior ante los datos económicos de EEUU. Se esperan reuniones de otros Bancos Centrales en el mundo. Asimismo, este día los ministros del G7 se encuentran en reuniones el tema principal es el aumento en la inflación.

Positivo

- PFIZER: Un estudio israelí mostró que la vacuna de refuerzo contra Covid-19 proporciona una fuerte protección contra la variante Ómicron.

- ARENA PHARAMCEUTICALS: Anunció que llegó a un acuerdo para ser adquirido por Pfizer en USD$100 por acción en efectivo, es decir USD$6.7 mil millones.

- HARLEY DAVIDSON: Sube en pre mercado después de anunciar que fusionaría su unidad de motocicletas eléctricas con una empresa de adquisición de propósito especial.

- GMEXICO: Informó que redujo casi en su totalidad su tenencia accionaria en GAP.

Neutral

- SPORT: Aprobó la emisión de 13,278,416 acciones a un precio de P$8.0 por acción por un monto total de P$106.2 millones, el cual estará destinado al pago de deuda. Al finalizar esta operación reducirá en 10.2% sus pasivos bancarios.

Negativo

- CEMEX: Anunció que el Departamento de Justicia de los Estados Unido de América cerró una investigación referente a una posible violación de leyes de competencia. Así mismo en España autoridades fiscales determinaron una multa de EUR$68 millones, la determinación será apelada, el pago de la multa no es requerido hasta la resolución de la apelación es decir entre 7 y 10 años.

Cambios

En Chicago, las posiciones netas especulativas del peso mexicano se ubicaron en su peor nivel desde enero de 2017 con 64,100 contratos en contra del peso apostando por una depreciación del peso frente al dólar.

Cerca de 20 bancos centrales se reunirán esta semana, incluidos la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra. Se espera que la Fed anuncie la aceleración de la disminución de las compras de activos ya que EE. UU. Enfrenta la inflación más alta desde 1982. Para la reunión del BCE del jueves, la decisión parece más equilibrada con los economistas que ven pocos cambios con respecto a lo anunciado anteriormente. En el Banco de Inglaterra, es probable que se repita el desbordamiento de las expectativas del mes pasado de subir las tasas, ya que las nuevas preocupaciones sobre la pandemia superan los temores de inflación.

Este jueves, tenemos la junta de Banco de México en donde se espera que suba 25 puntos base la tasa de interés debido al incremento que hemos visto en la inflación.

Con tanto enfoque en las decisiones de política del banco central esta semana, vale la pena estar atento a Turquía, donde la lira cayó a más de 14 por dólar esta mañana. A pesar de que los inversionistas ahora dicen que se necesita un aumento de 500 puntos básicos para detener un mayor debilitamiento de la moneda, el nuevo ministro de Finanzas de Turquía dijo esta mañana que el país seguía decidido a no subir las tasas. S&P Global Ratings bajó la perspectiva de la calificación soberana de Turquía el viernes citando riesgos de la «extrema volatilidad de la moneda». Se espera que los responsables de la formulación de políticas del banco central recorten las tasas nuevamente cuando se reúnan el jueves.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…