- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para octubre, el cual creció 1.6% a/a, prácticamente en línea con nuestro pronóstico (1.5%) y debajo del aquel del consenso (2.4%). A tasa mensual y con cifras ajustadas, retrocedió 0.1%.

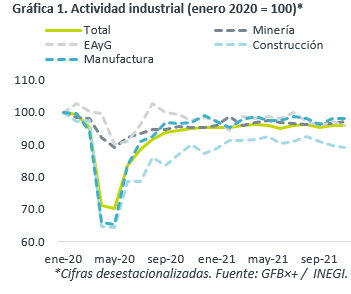

- Relevante: Borra parte del rebote de octubre, con lo que se ubica 4.2% debajo de niveles pre-pandemia. La caída mensual obedeció a servicios públicos y a construcción, la cual se mantiene como la industria más rezagada; la minería volvió a crecer, mientras que la manufactura se estancó y sigue sin recuperarse de los efectos de Delta.

- Implicación: Aunque la expectativa de la recuperación en el consumo local y en la economía de los EE.UU. soporta el panorama para la industria mexicana, le seguirán limitando los cuellos de botella en la producción, cuestión que podría deteriorarse ante el reciente aumento en contagios en el mundo.

Nuevo retroceso pese a disipación de Delta

La variación interanual pasó de 0.7 a 1.6%, con cifras originales. Sin embargo, a tasa mensual y con cifras ajustadas, borró parte del rebote de octubre (+0.6%), que obedeció a la disipación de los efectos de Delta. Con ello, la actividad se ubicó 4.2% debajo de niveles pre-pandemia. El retroceso se explicó por servicios públicos y construcción.

- Minería (1.8% a/a, 0.4% m/m). Vuelve a crecer, incluso se aceleró respecto a octubre (0.2% m/m), con avances tanto en minería petrolera como no petrolera.

- Construcción (-0.6% a/a, -0.6% m/m). Hiló tres meses a la baja, al tiempo que el componente de edificación sigue mostrando mayor debilidad. Es la industria más rezagada, al ubicarse 11.0% debajo de niveles pre-Covid.

- Manufactura (2.8% a/a, 0.0% m/m). Se estancó tras el rebote del mes previo (1.9% m/m) y sigue sin recuperarse del choque por Delta en septiembre, pese a que la industria de eq. de transporte avanzó de nuevo, gracias a menos cuellos de botella en la producción.

Disrupciones se agudizarían al inicio de 2022: Ómicron

El panorama para la industria mexicana, especialmente la manufactura, es apoyado por la recuperación del consumo interno y, especialmente, por la expansión de la economía de los EE.UU. A propósito de lo segundo, estimamos que la industria norteamericana, íntimamente ligada a la mexicana, tiene amplio espacio para crecer en 2022, ya que no ha logrado ponerse al corriente con el regreso en el consumo privado, y ante el impulso asociado al despliegue del plan de infraestructura del Gobierno Federal.

Sin embargo, la escasez y altos costos de insumos, las presiones en cadenas de suministro y el ausentismo laboral seguirán siendo limitantes para la industria, al menos, hasta mediados de 2022. Ello podría agudizarse ante el repunte global en contagios, a causa de la variante Ómicron, más infecciosa que las anteriores.

Finalmente, prevemos que la inversión fija bruta se mantenga en niveles relativamente bajos. El componente privado, aunque es favorecido por el panorama positivo para la manufactura de exportación, seguirá limitado por la incertidumbre sobre la evolución de la pandemia, las políticas aplicadas a sectores clave (energético) y mayores tasas de interés; el público, asumimos que se mantendrá concentrado en unas cuantas obras emblemáticas. Con ello, estimamos que la industria de la construcción seguirá rezagada en relación al resto.

Te recomendamos

ECONOTRIS: MÉXICO: Moderada Industria

La Producción Industrial creció en línea con el consenso en febrero de 2015. En términos anuales, el indicador mostró una variación porcentual de…

ECONOTRIS: MÉXICO: Crece Industria

En julio, la producción industrial tuvo un avance de 2.1% en términos anuales, lo cual se compara con el estimado de consenso de 2.3% y nuestra…