Económico

Perspectiva. Estimamos que los datos de inflación al consumidor en los EE.UU., conocidos ayer, y los comentarios de diversos miembros de la Fed sigan siendo catalizadores relevantes. Al respecto, destacó que ayer la Presidente de la Fed de Cleveland favoreció un alza de tasas en marzo, mientras que hoy tendrá lugar la comparecencia de la nominada a Vicepresidente del Instituto. Aunque todo ello podría inducir aversión al riesgo, no descartamos que gran parte de ello ya haya sido asimilado y que pueda ser compensado por la publicación hoy de los precios al productor en los EE.UU., apenas debajo de lo estimado. Tras el alza de ayer, el rendimiento del treasury a 10 años exhibe esta mañana un regreso y se ubica en 1.73% (-1.4 pb.), mientras que el índice dólar sigue debilitándose (-0.1%). Por su parte el USDMXN rebota marginalmente, a $20.39 (+3 cts.). El precio del petróleo WTI devuelve parte de las alzas de días anteriores y se cotiza en 82.3 dpb (-0.4%).

EE.UU.: Inflación productor dic.; seguro desempleo. La inflación al productor sorprendió positivamente: creció 0.2% m/m (1.0% anterior, 0.4% esperado) y 9.7% a/a (9.8% anterior, 9.8% esperado); excluyendo componentes volátiles, pasó de 0.9 a 0.5% m/m y de 7.9 a 8.3% a/a. Los nuevos reclamos semanales por seguro de desempleo se aceleraron de 207 a 230 mil, al corte del 8 de enero.

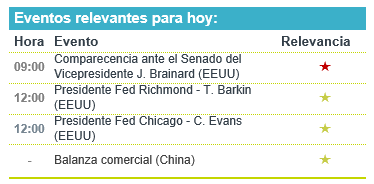

A seguir. Los dicursos de Presidentes Regionales de la Fed (Richmond, Chicago) y la comparecencia de L. Brainard (nominada a Vicepresidente de la Fed); por la noche, en CHI, la balanza comercial para diciembre.

Bursátil

Dato de inflación en EEUU. Los futuros accionarios en EEUU operan con movimientos al alza, con lo que las empresas del sector tecnológico registrarían tres días consecutivos con avances, luego de las presiones que se observaron a principios de año. Los inversionistas se han sobre puesto a la alta cifra de inflación al consumidor correspondiente a diciembre, que se ubicó en 7.0%, siendo su nivel más alto desde 1982, aunque estuvo en línea con lo esperado. En ese sentido, se espera que, ante la alta inflación, la Fed pudiera iniciar su ciclo de alzas en marzo. En temas corporativos, destacó positivamente el reporte de Delta Airlines, que superó estimaciones a nivel de ingresos y gastos, mientras que la expectativa esta puesta en los reportes de los bancos a publicarse mañana. Respecto al tema sanitario, el día de hoy J. Biden dará unas palabras respecto a la estrategia de su administración para contener el repunte en contagios debido a ómicron, lo cual incluye el apoyo de personal militar. En cuanto a la publicación de cifras económicas, los precios al productor registraron un aumento mensual de 0.2% en diciembre, cifra menor a lo esperado, aunque representa un nuevo record, mientras que las solicitudes semanales de seguros por desempleo se ubicaron en 230 mil, cifra superior a lo estimado.

Positivo

- DELTA AIR LINES: Sube en pre mercado después de reportar USD$0.08 por acción, cifra por arriba de lo esperado, así mismo anunció una temporada de viajes fuerte en primavera-verano.

- BOEING: Sube en pre mercado después de que circulara en medios que el avión 737 max podría reanudar servicio en China este mes.

- MODERNA: Cae en pre mercado a pesar de anunciar que esperaría informar en el mes de marzo datos relacionados a ensayos de vacunas contra covid-19 en niños de 2 a 5 años, si los datos son positivos estaría solicitando aprobación para vacunar a este grupo.

- TAIWAN SEMICONDUCTOR: Presentó un reporte con utilidades trimestrales récord, superando el estimado del consenso, así mismo compartió una perspectiva optimista gracias a una creciente demanda.

Neutral

- SIGMA: Anunció la venta de dos plantas, ubicadas en Francia, la transacción considera un periodo de tres años para migrar la producción a otros sitios de Sigma, los términos financieros no fueron revelados.

Cambios

El peso se apreció frente al dólar después de que se publicara el dato de inflación de Estados Unidos en línea con lo esperado, el nivel más alto desde 1982. El mercado sigue asimilando los comentarios de Jerome Powell quien dijo que la economía de Estados Unidos ya estaba lista para una política monetaria más estricta y el dato publicado de ayer refuerza las expectativas de que la Reserva Federal empiece con el alza de tasas de interés en marzo.

La reacción inicial de los inversionistas ante la posibilidad de un endurecimiento acelerado de la Fed este año fue vender bonos del Tesoro. Si bien ese movimiento parece haber terminado por ahora, la caída en el valor del dólar puede continuar. Los administradores de dinero están diciendo que vendan el dólar y pongan dinero en activos como acciones de mercados emergentes a medida que la economía mundial se recupera de lo peor de la pandemia. Los inversionistas han estado al frente de la línea dura de la Fed en el mercado de divisas desde el año pasado. La hipótesis de que un déficit estadounidense más amplio y una recuperación global más amplia favorecen los activos fuera de Estados Unidos está comenzando a funcionar.

Los efectos de las restricciones en China mientras el país mantiene su política de cero covid-19 están comenzando a afectar las cadenas de suministro en la región. El lento movimiento de mercancías a través de algunos de los puertos más concurridos e importantes del país significa que los cargadores ahora se están desviando a Shanghái, lo que provoca retrasos en cadena en el puerto de contenedores más grande del mundo. Dado que los horarios de navegación ya enfrentan retrasos de aproximadamente una semana, los transportistas advierten sobre el impacto en las puertas de enlace ya retrasadas en Europa y los EE. UU. para ayudar con una ola de infecciones impulsadas por la variante Ómicron.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…