Resultados 4T21

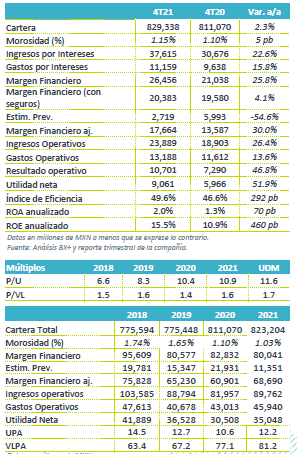

Crecimiento en utilidad en línea con lo esperado – Los resultados de Banorte estuvieron en línea con lo esperado. La utilidad neta se ubicó en P$9,061 millones, registrando un crecimiento de 51.9% a/a, explicado principalmente por la reducción en provisiones.

Esperan más crecimiento y mejor rentabilidad en 2022 – Para 2022, GFNorte anticipa un crecimiento en cartera de crédito de entre 7-9%, con una expansión en MIN de entre 30-40 pb y un ROE de entre 17-18%. Vemos positiva esta guía, la cual va en línea con nuestra expectativa de que 2022 sería un mejor año en cuanto a crecimiento y rentabilidad.

Cierran 2021 con bajo crecimiento – La cartera de crédito cerró 2021 con un crecimiento de 2.3% a/a. El crecimiento estuvo por debajo de lo esperado por Banorte, que era un rango de entre 5-7%, debido a prepagos en el segmento de gobierno y corporativos.

Recuperación en consumo, caídas en corporativo y gobierno – El crecimiento en cartera se explica principalmente por el desempeño anual de los créditos a consumo: hipotecario +6.8%, tarjeta de crédito +6.7%, y nómina +6.4%. Lo anterior se vio contrarrestado por las caídas en corporativos (-1.7% a/a) y gobierno (-4.5% a/a).

Buen crecimiento en margen antes de seguros – Los ingresos por intereses aumentaron 22.6% a/a y los gastos por intereses 15.8% a/a, con lo que el margen financiero antes de seguros incrementó 25.8% a/a; sin embargo, debido a la mayor siniestralidad a raíz de la pandemia, se registró un impacto negativo en la operación de seguros, por lo que el margen después de seguros aumentó 4.1% a/a.

Menores reservas – En 2020 GFNorte registró la generación de reservas adicionales, por lo que este año ante la normalización en costo de riesgo se ha observado un beneficio. Las reservas en 4T21 disminuyeron 54.6% a/a.

Esperan buen crecimiento en 2022 – La guía contempla una generación de utilidad neta de entre P$39.5 y P$41.1 mil millones, con lo cual, considerando el punto medio, podríamos ver un crecimiento en utilidad neta de 15.0% respecto a 2021.

Capitalización alta; a la espera de dividendos – El ICAP del banco cerró el 4T21 en 24.7%, en donde 15.3% es capital fundamental. Lo anterior sugiere que este año, si el regulador lo aprueba, GFNorte podría distribuir los dividendos acumulados en 2019 y 2020, dando así un rendimiento atractivo.

Reporte neutral, guía positiva – Los números del 4T21 estuvieron de acuerdo a lo esperado a nivel de utilidad neta, por lo que en ese sentido el reporte tendría una implicación neutral; sin embargo, vemos positiva la guía de resultados 2022, ya que contempla un crecimiento de un digito alto en cartera y de doble digito en utilidad, lo que podría ayudar a tener una mejor valuación para el 2022.

Te recomendamos

Previo – Grupo Financiero Banorte 4T21

Estimados 4T21 Crecimiento bajo en cartera – Esperamos que GFNorte registre un crecimiento de 3.8% a/a para el último trimestre del 2021, mientras…

Trimestral – Grupo Financiero Banorte 3T21

Resultados 3T21 Utilidad neta estable y en línea – Los resultados de Banorte estuvieron en línea con lo esperado a nivel de utilidad neta, la cual…