Económico

Perspectiva. Prevemos un entorno de cautela durante la sesión a la espera de la decisión de política monetaria de la Fed del día de mañana (hoy comienza la reunión), donde se espera que se confirme el endurecimiento de la postura del Instituto en un contexto de elevada inflación, y al tiempo que persisten las tensiones entre Rusia y Ucrania. En cuanto a la pandemia, algunos funcionarios de la OMS consideraron que podría haber una salida pronta de la crisis causada por Ómicron, y que, si continua la vacunación, el covid-19 se podría dejarse de considerar pandemia. En este contexto, el rendimiento del treasury a 10 años se ubica en 1.75%, mientras que el dólar se aprecia 0.3% frente a sus principales pares; el USDMXN escala 12 cts y abre en $20.68.

Igae noviembre. La actividad económica se aceleró a 1.7% a/a con cifras originales, superando el 0.7% esperado. Con cifras ajustadas también sorprendió positivamente al crecer 0.3% m/m, luego de tres meses en contracción. El indicador vio su mayor avance mensual desde mayo. Por tipo de actividad, las actividades primarias lideraron el avance mensual (7.2%), seguido de los servicios (0.5%), posiblemente beneficiados por la baja en contagios durante el mes, lo anterior opacó la ligera caída en la industria (-0.1%).

A seguir. Subastas del mercado de dinero en México y EEUU; en México también se conocerán las reservas internacionales para el 21 de enero; en EEUU se conocerá la confianza del consumidor de C. Board y el índice manufacturero de Richmond, ambos de enero, e iniciará la reunión de la Fed.

Bursátil

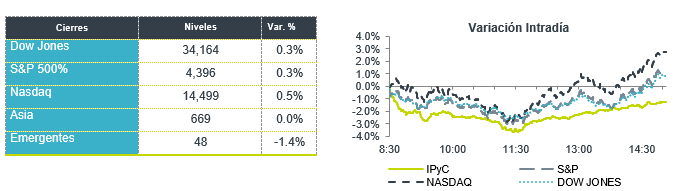

Continúa volatilidad; atentos a reunión de la Fed. Los futuros de los índices bursátiles en EEUU operan con movimientos a la baja, por lo que la presión observada podría continuar. La atención de los mercados se centra en el inicio de la reunión de política monetaria de la Reserva Federal, que empieza hoy y concluye mañana. Se espera que en su discurso, el presidente del organismo, J.Powell, hable de la voluntad de tomar las medidas necesarias para controlar la inflación, la expectativa del mercado es observar cuatro alzas en tasas este año, iniciando en marzo. En temas internacionales, Europa se mantienen la tensión geopolítica sobre la posible invasión rusa a Ucrania, mientras que en Asia los mercados presentaron ajustes.

Positivo

- 3M: Sube en pre mercado ya que, gracias a menores complicaciones en las cadenas de suministro y ómicron, la compañía reportó una utilidad mejor a lo esperado en USD$0.30 por acción, así mismo los ingresos superaron el estimado.

- AMERICAN EXPRESS: Reportó mejor a lo esperado tanto en ingresos como en utilidad, el reporte se vio impulsado por un gasto récord en tarjetas.

- REGIONAL: La utilidad neta trimestral de Regional se ubicó en P$925 millones, lo que representa un crecimiento de 80.3% a/a. Lo anterior fue mejor a nuestra expectativa y a la del consenso. La cartera creció 6.8% a/a.

- WALMEX: Está considerando alternativas estratégicas respecto de sus operaciones en El Salvador, Honduras y Nicaragua, enfocando esfuerzos y capital en sus principales negocios y geografías. Tales como posibles empresas conjuntas, asociaciones o alianzas estratégicas, una venta, u otras transacciones.

Neutral

- ALSEA: Fernando González estará tomando formal posesión de la Dirección General de Alsea a nivel global a partir de enero 2022, mientras que Alberto Torrado se mantiene como Presidente del Consejo de Administración.

- BACHOCO: Informa que ha concretado el acuerdo para adquirir el 100% de las acciones de RYC Alimentos “RYC”, una compañía procesadora y comercializadora de multiproteínas con centros productivos en el estado de Puebla.

- KOF: Anunció que su subsidiaria en Brasil, Spal Indústria Brasileira de Bebidas S.A. ha cerrado con éxito la transacción para adquirir el 100% de CVI Refrigerantes Ltda. en una transacción en efectivo La operación se anunció en diciembre de diciembre de 2021.

Negativo

- GE: Cae en pre mercado después de reportar ingresos por debajo de lo esperado, en términos de utilidad reportó USD$0.92 por acción y compartió una expectativa de flujo de caja moderado para 2022.

Cambios

En la sesión de ayer vimos que el peso se depreció frente al dólar debido a la a aversión al riesgo por las tensiones geopolíticas entre Rusia y Estados Unidos y la incertidumbre que hay alrededor de la política monetaria de la Reserva Federal.

Los aliados occidentales están impulsando los esfuerzos diplomáticos para calmar las tensiones en torno a Ucrania. A pesar de las conversaciones en curso, EE. UU. parece estar listo para que las negociaciones fracasen, ya que pone en alerta a 8,500 soldados para un despliegue rápido en caso de una escalada por parte de Rusia. Los líderes francés y alemán tienen previsto reunirse más tarde hoy en Berlín para discutir la situación. El presidente Joe Biden dijo que ayer tuvo una “gran reunión” con los líderes europeos. Las acciones en la región están recuperando algo de terreno esta mañana después de la caída de ayer, y los precios del gas natural disminuyeron a medida que aumentaron los envíos desde Rusia y se pronosticó un clima templado.

Si bien la situación geopolítica está dando a los mercados algo de qué preocuparse, el enfoque principal sigue siendo el camino del endurecimiento de la Reserva Federal. Por lo menos, la muy inusual sesión de negociación de EE. UU. de ayer mostró que la incertidumbre sobre las perspectivas sigue siendo alta. Si bien ningún economista encuestado por Bloomberg espera ningún cambio de política en la reunión de dos días del FOMC que comienza hoy, la conferencia de prensa posterior a la decisión será observada de cerca en busca de indicios sobre el ritmo de las subidas de tipos. Será clave si el presidente de la Fed, Powell, abre la puerta a más de las tres subidas de tipos esperadas en las previsiones de diciembre.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…