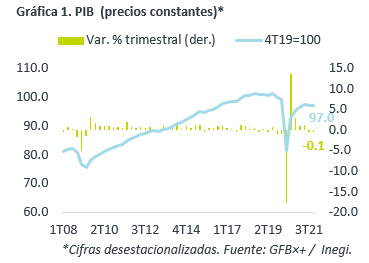

- Noticia: La cifra oportuna del PIB de México al 4T21 exhibió un crecimiento de 1.0% a/a, por debajo de lo proyectado por GFB×+ (1.9%) y el consenso (1.5%). Con cifras desestacionalizadas, la actividad se contrajo 0.1% t/t. En todo el año, creció 4.8%. El dato final se publicará el 25 de febrero.

- Relevante: La actividad hiló dos trimestres a la baja y quedó 3.0% debajo de los niveles pre-pandemia. La caída fue menor a la del 3T y se explicó por la debilidad en el sector servicios, que eclipsó los avances en la industria y en las actividades primarias. Estrictamente, no es una recesión, al no haber una caída generalizada en la actividad, el empleo y otras variables.

- Implicación: Prevemos que la actividad sea impactada por los efectos de Ómicron al inicio de 2022. Después se recuperará, conforme se diluyan algunas disrupciones y ante la expansión económica en los EE.UU. Los bajos niveles de inversión seguirán limitando la recuperación. Proyectamos que el PIB crezca 2.6% este año.

Ceden cuellos de botella, no efectos de la ley outsourcing

El producto rebotó 5.4% el año pasado, tras caer 8.2% en 2020. A tasa trimestral y con cifras ajustadas, exhibió su segunda caída al hilo, aunque fue menor a la del 3T (-0.4%), quedando 3.0 y 4.2% debajo de los niveles pre-pandemia y del 3T18 (máximo), respectivamente. Estrictamente, no lo consideramos una recesión, al no haber una contracción generalizada, el empleo y otras variables. Al interior, el sector servicios, que es el que mayor peso tiene, explicó la caída. Abajo, las variaciones observadas durante el 4T.

- Agropecuario (4.8% a/a, 0.3% t/t). Tercer avance trimestral, pero a menor ritmo, ante un comportamiento mixto en la demanda intermedia (avance en servicios de prep. alimentos, moderación en manuf. de alimentos) y menor dinamismo en las exportaciones.

- Industrial (1.6% a/a, 0.4% t/t). Sexta expansión t/t, incluso se aceleró respecto al 3T (0.3%), ya que la minería y la manufactura rebotaron, tras el accidente de Pemex y ante menos cuellos de botella en la producción, resp.

- Servicios (0.0% a/a, -0.7% t/t). Aunque la disipación de la 3ª ola del virus impulsó a servicios sensibles a la reapertura (ocio, hospedaje, prep. alimentos, comercio), las distorsiones asociadas a la ley de subempleo pudieron seguir pesando negativamente en otros rubros (profesionales y de apoyo a negocios).

2022 tendrá un difícil inicio por Ómicron

Consideramos altamente probable que la actividad se debilite al inicio de 2022. La aparición de Ómicron induciría más obstrucciones en la producción (ausentismo laboral, retrasos en cadenas de proveeduría y distribución), así como afectaciones en la movilidad y en la demanda, especialmente por ciertos tipos de servicios.

Posteriormente, asumimos que, aunque seguirán vigentes durante todo el año, las disrupciones en la actividad asociadas al virus cederán, especialmente a partir del 3T22.

Sin embargo, la recuperación económica será limitada por los bajos niveles de inversión, que su vez pesarán sobre la dinámica del empleo y el consumo. Ello porque asumimos que: se mantendrá la incertidumbre en sectores clave (energía); el gasto público seguirá enfocado en contadas obras; y, las tasas de interés sufrirán más aumentos.

El motor externo dará soporte este año, ante la expectativa de que los EE.UU. crezcan más de 3% y su industria empiece a reflejar el plan de infraestructura.

Con todo lo anterior, proyectamos que el PIB se expanda 2.6% en todo 2022.

Te recomendamos

ECONOTRIS: EUROZONA: PIB al Alza

La Eurostat informó que el Producto Interno Bruto (PIB) en el primer trimestre de 2015 marcó un avance de 1.0% en términos reales frente al año…

ECONOTRIS 4T14: EUROZONA: Crece el PIB

La Eurostat informó esta mañana que el Producto Interno Bruto (PIB) en el cuarto trimestre de 2014 marcó un avance de 0.3% en términos reales frente…