Económico

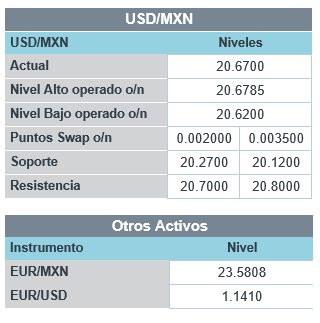

Perspectiva. No descartamos que, en un entorno de escasa información económica, la atención de los inversionistas continúe centrada en la publicación de más reportes corporativos. A la espera de los datos de inflación en EEUU más adelante en la semana, el rendimiento del treasury a 10 años se situó en 1.95%, su mayor nivel desde finales de 2019, al tiempo que el dólar avanza 0.3% frente a sus principales pares. El precio del petróleo (WTI), desciende 1.6% a 89.8 dpb, y algunas monedas relacionadas al petróleo se deprecian (dólar canadiense -0.3%, corona noruega -0.7%) a medida que se disipan las tensiones geopolíticas en Ucrania (el Presidente francés, E. Macron indicó que su homólogo ruso le adelantó que no habría mayores tensiones). En este entorno, el USDMXN escala 4 cts y abre en $20.61.

Balanza comercial EEUU. En diciembre, el déficit de la balanza comercial de EEUU fue menor a lo esperado (-80.7 mmdd vs -83.0 esp.). Tanto el valor de las exportaciones como de las importaciones volvieron a marcar máximos históricos al registrarse 228.1 y 308.9 mmdd respectivamente.

A seguir. En la semana se conocerá la inflación al consumidor de EEUU y México para enero, además, en México también destaca el anuncio de Banxico; para hoy, subastas del mercado de dinero en EEUU y México; además se conocerán las ventas minoristas de la ANTAD para enero.

Bursátil

A la espera de cifra de inflación. Los futuros de los índices accionarios estadounidenses operan con movimientos mixtos, a la expectativa de conocer la cifra de inflación al consumidor correspondiente a enero que se publicará este jueves, con lo cual el mercado espera tener mayor claridad sobre qué tan agresiva será la Reserva Federal en su endurecimiento de la política monetaria. La expectativa es que la inflación anual se ubique en 7.2%, con lo que seguiría registrando niveles máximos en 40 años. Por su parte, el rendimiento de los bonos del tesoro ha seguido al alza, ubicándose por arriba de 1.9%, niveles máximos desde enero de 2020. En temas corporativos, han reportado resultados trimestrales 278 compañías del S&P 500, en donde 78.4% han superado expectativas a nivel de utilidades, esta semana se esperan los reportes de 82 empresas del S&P. El día de hoy, destacan los reportes de Pfizer, Davidson, Lyft y Chipotle.

Positivo

- HARLEY-DAVIDSON: Sube en pre mercado después de reportar una utilidad de USD$0.14 por acción, cuando se estimaba una pérdida de USD$0.38, los ingresos también estuvieron por encima de lo esperado.

- OMA: informa que el número de pasajeros totales transportados en sus 13 aeropuertos durante enero de 2022 creció 45.3% a/a. El tráfico de pasajeros nacionales incrementó 42.3% a/a y el de pasajeros internacionales aumentó 68.5% a/a

- GAP: Dio a conocer que los pasajeros totales en enero presentaron un incremento de 56.6% a/a, considerando los 14 aeropuertos que opera. La parte nacional aumentó 37.1% a/a y la internacional 89.4% a/a.

- VIVA: Reporta sus resultados de tráfico de enero con un incremento del 73.5% vs 2021. El factor de ocupación alcanzó un 79.1%, cifra que significó un aumento de 6.8 puntos porcentuales vs el mismo mes del año anterior

Negativo

- PELOTON: Cae en pre mercado después de anunciar que el actual CEO John Foley dejará el cargo y que estiman recortar el 20% del personal corporativo y USD$800 millones en costos.

- NOVAVAX: Cae en pre mercado después de que circulara en medios que la compañía no ha cumplido con la meta de 2 mil millones de dosis de vacuna Covid-19 que había planeado.

- PFIZER: Cae en pre a pesar de reportar mejor a lo esperado en términos de utilidades y una guía favorable de ventas de su vacuna contra Covid-19, aunque compartió un pronóstico anual por debajo de lo esperado.

- NVIDIA: Anunció que debido a desafíos regulatorios no podrá continuar con la compra del diseñador de chips Arm, la transacción se esperaba fuera por USD$66 mil millones.

- CREAL: S&P Global Ratings bajó la calificación crediticia de la Compañía a ‘CCC-‘ de ‘B-‘, en escala global. Asimismo, Fitch Ratings bajó la calificación de largo plazo a ‘CC’ de ‘B-‘ y la de corto plazo a ‘C’ de ‘B’, en escala global.

Cambios

Ayer, el peso se apreció ligeramente frente al dólar en un día de muy poca liquidez por ser feriado en México. El mercado sigue atento a cualquier noticia relacionada con la Fed y el conflicto por Ucrania.

La liquidación en los mercados mundiales de bonos soberanos continúa, con el rendimiento del instrumento estadounidense a 10 años alcanzando un máximo de 1.9559 % esta mañana. La medida, iniciada por la línea dura del banco central y los sólidos datos económicos de la semana pasada, ha hecho que las reservas mundiales de deuda de rendimiento negativo se desplomen al nivel más bajo desde 2015. Los operadores ahora ven una probabilidad del 40% de un aumento de 50 puntos básicos desde el Reserva Federal en marzo. Los analistas de Goldman Sachs Group Inc. dicen que el giro agresivo del Banco Central Europeo beneficiará a las acciones en la región, ya que las tasas más altas significan que los inversionistas deben mantenerse sobreponderados en acciones con valores atractivos.

El presidente francés, Emmanuel Macron, se reunirá hoy con el presidente de Ucrania, Volodymyr Zelenskiy, después de las largas conversaciones de ayer, en una mesa larga, con Vladimir Putin. El Kremlin dijo después de las conversaciones que sus tropas en Bielorrusia regresarían a la base después de los ejercicios allí y Macron dijo que Putin le aseguró que no volvería a escalar. El petróleo se movió bruscamente a la baja a raíz de los comentarios del presidente francés, y el West Texas Intermediate cayó por debajo de los 90 dólares el barril. El crudo también está bajo presión por la reanudación de las conversaciones nucleares con Irán, con un acuerdo que posiblemente haga que el país vuelva a exportar petróleo antes de fin de año.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…