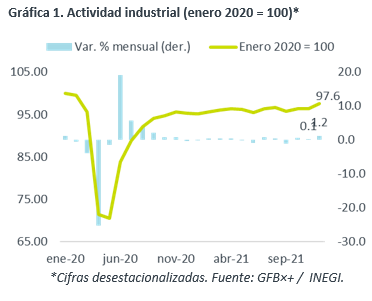

- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para diciembre, el cual creció 3.0% a/a, por arriba del 2.1% esperado por el consenso. A tasa mensual y con cifras ajustadas, se expandió 1.2%.

- Relevante: La producción promedió una expansión anual de 8.0% a/a en todo 2021, tras caer 9.8% un año atrás. En diciembre, la actividad se aceleró y vio su mejor avance mensual en 15 lecturas, gracias a la dilución de algunos cuellos de botella en la producción, que beneficiaron especialmente a algunas industrias manufactureras.

- Implicación: Aunque la expectativa de la recuperación en el consumo local y en la economía de los EE.UU. soporta el panorama para la industria mexicana, le seguirán limitando los cuellos de botella en la producción, especialmente durante el 1T22 (Ómicron), y los bajos niveles de inversión.

Cerró 2021 con fuerza

Con cifras originales, la variación interanual en diciembre fue de 3.0% vs. de 1.7% en noviembre, y promedió 8.0% en todo 2021 (-9.8% en 2020). Mes a mes y con cifras ajustadas, se aceleró de 0.1 a 1.2%, su mayor expansión en 15 lecturas y reflejando menos obstrucciones en la producción, confirmando las señales obtenidas de otros indicadores (e.g. PMIs). Con lo anterior quedó 2.4% debajo de niveles pre-pandemia. El retroceso en el sector minero fue opacado por alzas en construcción y manufactura.

- Minería (+1.2% a/a, -0.2% m/m). Primer descenso desde agosto, mostrando debilidad en los componentes petrolero y no petrolero, pese a los mayores precios del petróleo, oro, plata y cobre.

- Construcción (+1.8% a/a, +0.8% m/m). Recuperó una ligera parte del terreno perdido en los tres meses previos. El reboté se debió sólo al rubro de trabajos especializados (obra pública y edificación cayeron de nuevo). Es la industria más rezagada vs. niveles pre-crisis (-10.1%).

- Manufactura (+3.8% a/a, +1.9% m/m). Se aceleró contra noviembre (+0.1% m/m) y cerró 2021 0.6% arriba de lo visto a inicios de 2020. Menores cuellos de botella en la producción beneficiaron a las industrias de eq. de transporte (+10.4%) y fab. maquinaria y equipo (+3.5%).

Disrupciones se agudizarían al inicio de 2022: Ómicron

El panorama para la industria mexicana, especialmente la manufactura, es apoyado por la recuperación del consumo interno y, especialmente, por la expansión de la economía de los EE.UU. A propósito de ello, estimamos que la industria norteamericana, íntimamente ligada a la mexicana, tiene amplio espacio para crecer en 2022, ya que no ha logrado ponerse al corriente con el regreso en el consumo de los estadounidenses, y ante el inicio del despliegue del plan de infraestructura.

Sin embargo, la escasez de insumos y las presiones en las cadenas de suministro seguirán siendo limitantes en 2022, especialmente durante el 1T, ante el repunte global en contagios, bajo la variante Ómicron del virus.

Finalmente, prevemos que la inversión fija bruta se mantenga en niveles relativamente bajos, en un entorno de incertidumbre por la evolución del virus y las políticas aplicadas a sectores clave (energético), y ante mayores tasas de interés. Por ello estimamos que la industria de la construcción seguirá rezagada en relación al resto.

Te recomendamos

ECONOTRIS: MÉXICO: Moderada Industria

La Producción Industrial creció en línea con el consenso en febrero de 2015. En términos anuales, el indicador mostró una variación porcentual de…

ECONOTRIS: MÉXICO: Crece Industria

En julio, la producción industrial tuvo un avance de 2.1% en términos anuales, lo cual se compara con el estimado de consenso de 2.3% y nuestra…