- Resultados 4T21

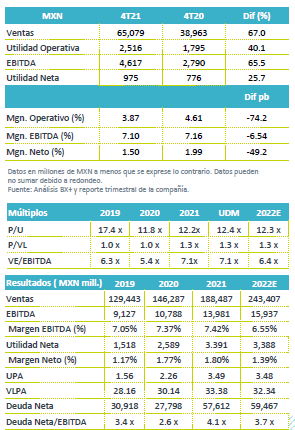

Crece por adquisiciones – Chedraui presentó otro trimestre con altos crecimientos, impulsado por la adquisición de Smart & Final en EEUU y el positivo desempeño de sus otros mercados. Derivado de lo anterior los ingresos crecieron 67.0% a/a, el EBITDA 65.5% y la utilidad neta 25.7% a/a.

Crece arriba de ANTAD – Las ventas en México crecieron 11.8% a/a, favorecido de un crecimiento en VMT de 10.5% a/a, mismo que fue por arriba del +7.0% a/a reportado en el sector autoservicio de ANTAD. En EEUU, con la integración de un trimestre completo de Smart Final, las ventas avanzaron 150.5% a/a. La división inmobiliaria creció 10.1% a/a.

Rentabilidad – El margen bruto presentó un avance de 12 pb como resultado del mejor desempeño en ventas. Los gastos crecieron 71.2% a/a, por la integración de EEUU. El EBITDA creció 65.5% a/a, con una contracción en margen de 6.5 pb.

Utilidad Neta – A pesar de un incremento en CIF por la deuda contraída para la adquisición de Smart & Final y el costo de arrendamiento, la utilidad neta creció 25.7%.

México crece arriba del sector – Los ingresos en México crecieron 11.8% a/a. Por segundo trimestre consecutivo el desempeño en las ventas mismas tiendas fue por arriba del sector de Autoservicios de la ANTAD, al reportar un avance de 10.5% a/a vs 7.0% a/a del sector. En el trimestre el piso de ventas creció 0.7%, se inauguraron 5 tiendas netas y 17 tiendas en los últimos 12 meses.

Margen – A nivel operativo el EBITDA de México creció 16.2% a/a con un avance en margen de 29 pb a 7.6%, como resultado del crecimiento en volumen de venta y eficiencias en costos y gastos.

Adquisición en EEUU – Los ingresos en EEUU avanzaron 150.5% a/a, impulsado por la consolidación de Smart & Final. De forma comparable en dólares las ventas mismas tiendas crecieron 11.5% a/a. A nivel operativo con la adquisición el EBITDA creció 55.2% a/a con un margen de 6.4%, con un avance de 10 pb. En una base comparable el margen fue de 6.6% con una expansión de 30 pb. Por unidad de negocio, El Súper presentó un avance de 3 pb en margen el EBITDA creció 4.3% a/a, atribuido a al eficiente manejo en el gasto operativo, mientras que el EBITDA de Fiesta creció 24.1% a/a con una mejora en margen de 75 pb.

Destacó en la adquisición de Smart & Final una afectación en el margen EBITDA atribuida principalmente al registro de un impacto de USD$7 millones en el costo por la revalorización de los inventarios tras la adquisición de la compañía. Este efecto debe considerarse como no recurrente.

División Inmobiliaria – Los ingresos crecieron 10.1% a/a como resultado del avance en la reapertura. El EBITDA creció 44.9% con una expansión en margen de 17 pp. en

Crece Costo Financiero por Adquisición – El CIF creció 63.3% a/a como resultado de la deuda contraída con la adquisición de Smart Final así como por el costo de los arrendamientos.

Financiamiento – La deuda neta de la compañía se ubicó en P$57,612 mn, con lo que la razón Deuda Neta / EBITDA se ubica en 4.1x.

Crece Utilidad Neta – La utilidad neta creció 25.7% a/a por el mejor desempeño a nivel operativo, contrarrestado por mayores gastos financieros.

Resultados Positivos – Las cifras fueron en línea con nuestras estimaciones, pero superando las estimaciones del mercado, con lo que esperaríamos una respuesta positiva en el precio de la acción. Sobresale el desempeño que presenta en las operaciones de México, avanzando por arriba del sector de autoservicios favorecida de la recuperación económica por la reapertura, principalmente en zonas turísticas. En EEUU de forma orgánica las operaciones presentan crecimientos y avancen en rentabilidad. Nos mantenemos positivos del desempeño de la emisora en 2022 impulsado por adquisiciones y el avance de forma orgánica.

Te recomendamos

Previo -Grupo Comercial Chedraui 4T21

Estimados 4T21 Mantiene impulso por adquisición – Esperamos un trimestre con crecimientos de doble dígito en todos sus rubros como resultado de la…

Previo – Grupo Comercial Chedraui 3T21

Estimados 3T21 Apoyan Adquisiciones – Esperamos un trimestre positivo motivado por la adquisición de Smart & Final y el desempeño en México. Los…