Económico

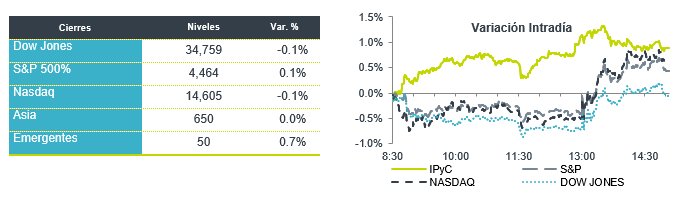

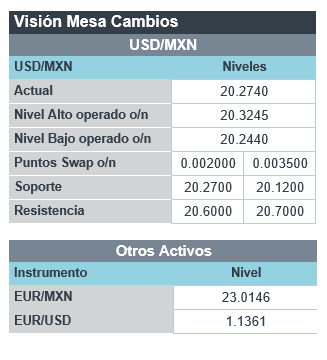

Perspectiva. Después de que las minutas de la Fed dieran poca claridad sobre la magnitud del potencial incremento en las tasas para la reunión de marzo, es posible que la atención gire, por un lado, hacia las declaraciones previstas para hoy de dos miembros de dicho Instituto; y, por el otro, hacia las tensiones en Ucrania, donde los EE. UU. acusaron a Rusia de incrementar sus tropas en la frontera ucraniana. Esto último ha inducido una mayor demanda por activos de refugio, motivando que el rendimiento del treasury a 10 años descienda a 1.99% (-4.9 pb.), y que el índice dólar (+0.1%) y el oro (+1.4%) se fortalezcan. Por su parte, el precio del petróleo WTI cae a 92.4 dpb (-1.4%), pese al recrudecimiento del entorno geopolítico y en línea con la posibilidad de un acuerdo nuclear con Irán que le permitiría reanudar sus exportaciones de crudo. No obstante el fortalecimiento del dólar contra algunas monedas emergentes, el USDMXN exhibe pocos cambios, cotizándose en $20.27 (-1 ct.).

EE.UU.: Minutas Fed. En las actas de la reunión del 25-26 de enero, publicadas ayer, los participantes comentaron que la situación de la inflación y el empleo requerirían que “pronto” se incrementen las tasas de interés y que la reducción de la hoja de balance pudiera tener lugar más adelante en el año; la mayoría indicó que, si la inflación no se desacelera como está previsto, el retiro del apoyo monetario sería más acelerado.

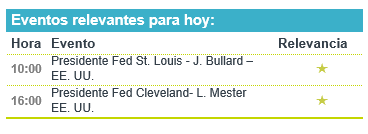

A seguir. Declaraciones de los Presidentes Regionales de la Fed de St. Louis y Cleveland, así como subastas de bonos del tesoro en los EE. UU. En el ámbito local, comentarios del Subgobernador de la Junta de Gobierno del Banxico, J. Heath.

Bursátil

Asimilan Minutas y reportes. Los futuros de los índices accionaros en EEUU operan con movimientos a la baja. Los inversionistas asimilan las minutas de la última reunión de la Reserva Federal, que se publicaron el día de ayer, en donde los miembros coincidieron en que se tendrá el alza en tasas pronto (Marzo) y la reducción de hoja de balance podría venir más adelante en el año, mientras que, si la inflación no cede, las alzas serían más agresivas. Con lo anterior, el rendimiento del bono del tesoro a 10 años sigue alrededor de 2%. En temas económicos, el día de hoy se publicaron las solicitudes semanales de seguros por desempleo, que se ubicaron en 248 mil, cifra arriba de lo esperado. En el ámbito corporativo, el mercado asimila la publicación de varios reportes trimestrales, como el de Walmart que resultó arriba de expectativas, mientras que otras empresas que reportaron ayer fueron Cisco, DoorDash y Applied Materials.

Positivo

- WALMEX: Los resultados fueron positivos en línea con nuestras estimaciones y las del consenso a nivel operativo. Los ingresos avanzaron 9.4% a/a, el EBITDA 5.4% a/a y la utilidad neta 5.1% a/a.

- ALFA: Compartieron la guía de resultados para 2022, en donde consideran una recuperación macro sostenida, pero menor a la vista en el 2021. Estima un alza en los precios promedio del crudo.

- ICH: La empresa reportó un incremento en ventas de 30.8% a/a, gracias a mejores precios promedio. El EBITDA creció 89.6% a/a, con precios neutralizaron mayores gastos en materias primas.

- WALMART: Reportó USD$0.03 por arriba de lo esperado, así mismo, compartió una guía optimista e incremento en dividendo para el año

- CISCO: Con ingresos y utilidades por arriba de lo esperado supera estimados, gracias al negocio de la nube; el cual ve fuerte este año y le permite compartir una guía optimista.

Neutral

- GENTERA: Informa que su subsidiaria, Compartamos Financiera, que opera en Perú, colocó la cantidad de 40.7 millones de soles, a través de una emisión pública de Certificados de Depósito Negociables en el mercado de deuda peruano.

- GMXT: En asamblea del 24 de enero de 2022 decreto un dividendo por la cantidad de P$0.50. Dicho dividendo será pagado en una sola exhibición el 25 de febrero de 2022.

Negativo

- CREAL: Informó que actualmente tiene disposiciones de incumplimiento cruzado en 15 instrumentos a nivel Holding y en dos instrumentos a nivel de subsidiaria en EEUU.

Cambios

El bono mexicano de 10 años valuó en 7.79% (-2pb). La curva de Mbonos bajó en promedio -4pb, siguiendo la relajación que hubo en la apertura en las tasas de los bonos estadounidenses y prevaleció durante toda la sesión donde destacan las minutas de la última reunión de la FED con un tono quizás menos restrictivo del esperado, dejando entrever que la magnitud de los ajustes de tasas aún no está definida y dependerá de los datos de inflación. El spread que paga México vs EE. UU. en el nodo de 10 años permanece alrededor de 575pb.

En la apertura, esperamos que los Mbonos se vean beneficiados nuevamente por la tendencia de las tasas norteamericanas que en la apertura se ajustan -4pb, intentando romper nuevamente a la baja el nivel de 2.00% en el nodo de 10 años, beneficiados por un mayor apetito de activos de refugio otra vez por tensiones geopolíticas que sorprendentemente no están afectando el tipo de cambio que se aprecia y baja hacia 20.26 pesos por dólar, mismo que da soporte a la curva mexicana. El precio del gas natural se presiona al alza, como lo ha hecho ya en sesiones anteriores, previniendo algún escalamiento en el conflicto entre Rusia y Ucrania, ejerciendo presión sobre la trayectoria inflacionaria global y limitando la apreciación que tienen los bonos internacionales.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…