Económico

Perspectiva. Anticipamos un marcado sentimiento de aversión al riesgo durante la sesión de hoy, derivado de la incertidumbre sobre la evolución del conflicto en Ucrania, pese a que hoy se tienen planeadas pláticas entre líderes rusos y ucranianos, y al tiempo al que se asimilan las nuevas sanciones contra Rusia: los EE. UU. y el RU prohibieron a sus nacionales hacer negocios con el Banco Central, el Ministerio de Finanzas y el Fondo Soberano rusos; los EE. UU., la UE, el RU y CAD anunciaron que desconectarán a bancos rusos del SWIFT; y, otras medidas para excluir a Rusia del comercio y mercados globales, limitar su acceso a activos del Banco Central y afectar al Presidente ruso y sus allegados. El rendimiento del treasury a 10 años baja a 1.88% (-7.8 pb,), el índice dólar avanza 0.3% y el oro se fortalece 1.4%, reflejando una mayor demanda por activos de refugio. El precio del petróleo WTI se eleva a 95.3 dpb (+4.0%); otras materias primas también se fortalecen, desde metales industriales (mineral de hierro +1.4%) hasta agropecuarias (trigo +5.1%). En divisas, pese a que el Banco de Rusia elevó la tasa objetivo de 9.5 a 20.0%, el rublo se deprecia 15.4% contra el dólar; el USDMXN se cotiza en $20.38 (+3 cts.).

EE. UU.: Balanza comercial enero. El déficit comercial se amplió en el mes, a 107.6 mmdd, donde la debilidad en algunas expotaciones (-1.8% m/m), como las de autos y otros bienes de consumo, pudo deberse a obstrucciones asociadas al repunte mundial en contagios; las importaciones avanzaron 1.7% m/m.

MX: Empleo enero. La tasa de desocupación descendió a 3.6%, su menor nivel desde marzo 2020, reflejando en parte una reducción en la participación laboral (59.0 vs. 59.6% ant.), lo que pudo reflejar el miedo al contagio.

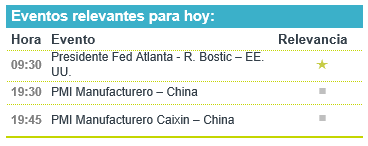

A seguir. Hoy, comentarios del Presidente de la Fed de Atlanta y de la Presidente del BCE; por la noche, los PMI manufactureros en CHI. En los próximos días, el informe de gobierno de J. Biden, el testimonio de J. Powell ante el Congreso, la reunión de la OPEP y datos de empleo en los EE. UU.; en MX, el reporte trimestral del Banxico.

Bursátil

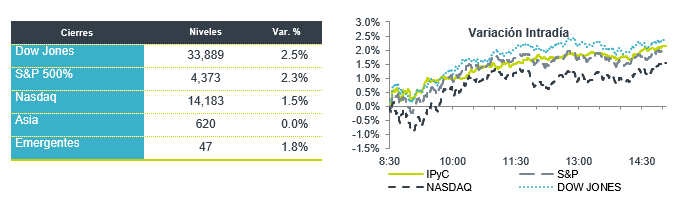

Atención en Reunión entre Rusia y Ucrania. Los futuros de los mercados accionarios inician la semana en terreno negativo. La atención se ubica en la reunión que sostienen esta mañana los funcionarios de Rusia y Ucrania. Destaca el impacto que están teniendo las acciones sobre Rusia, donde el Banco Central de Rusia subió las tasas de interés de 9.5% a 20%, luego de que el rublo cayó 30%, ante la prohibición por parte de EEUU, Europa y Canadá al sistema de mensajería instantánea SWIFT. Hoy no tendremos operación de acciones rusas. En Europa, las acciones de los bancos europeos bajan en promedio 5.5%. Por su parte, el presidente V. Putin puso en alerta máxima las fuerzas nucleares del país. Esta semana se reúne la OPEP, con los precios del crudo todavía al alza. Hoy se esperan reuniones de miembros de la FED y se realiza una asamblea de emergencia por parte de la ONU sobre Ucrania. En la parte corporativa, ya han reportado 472 emisoras del S&P, los siguientes días se esperan reportes de 23 emisoras. En México hoy concluye la temporada de reportes.

Positivo

- RENEWABLE ENERGY: Acordó que sería adquirido por Chevron a USD$61.50 por acción

- NIELSEN: Presentó un reporte mejor a lo esperado en USD$0.10 en términos de utilidad por acción. Así mismo anuncio una guía positiva para el año.

Neutral

- TELEVISA: Emitió un aviso para el pago parcial anticipado por USD$200 millones del monto total de USD$600 millones del principal de sus Notas Senior 6.625% con vencimiento en 2025.

GAP: Celebrará su asamblea anual de accionistas el próximo 22 de abril en donde, entre otras cosas, propondrá un dividendo de P$14.4 por acción, que al último precio representa un rendimiento de 4.9%.

GISSA: En su Asamblea de accionista propondrá un dividendo de P$1.41 por acción, que representaría un dividend yield de 5.3% al último precio. Adicionalmente propondrá un monto de máximo P$800 millones para recompra de acciones.

Negativo

BP: Salda de Rosneft, vendiendo su participación del 20%, productor de petróleo controlado por el estado ruso.

Cambios

El bono mexicano de 10 años valuó en 7.88% (-4pb). La curva de Mbonos bajó en promedio -3pb en los nodos mayores a 3 años tras una mejora momentánea en el nerviosismo de la intervención militar rusa sobre Ucrania.

En la apertura, esperamos que los Mbonos se deprecien por el deterioro en la aversión al riesgo que fue escalando durante el fin de semana donde se fue agravando la agresión militar y lleva a las pláticas que están teniendo ahora ambos países en la frontera con Bielorrusia; esto mientras han seguido creciendo las sanciones en lo que parece un intento de aislar económicamente a Rusia y a lo que responde el banco central ruso con una subida en su tasa de interés de 9.50% a 20.00%, no visto en las últimas dos décadas junto con una caída de más de un tercio del valor del rublo. La búsqueda por refugio vuelve a aumentar y el bono de 10 años estadounidense abre 5pb por debajo de niveles de cierre.

Durante la semana, quedamos atentos al desarrollo del conflicto en Ucrania, el deterioro de las relaciones entre Rusia y Europa, Reino Unido, y EE. UU., además de los datos económicos que acompañan siempre al inicio de mes entre los cuales destacan las lecturas de manufactura globales, el reporte de empleo estadounidense (viernes) y todo esto a tan solo dos semanas de la siguiente reunión de política monetaria de la FED.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…