Económico

Perspectiva. Este día será relevante el testimonio de J. Powell, quien se espera que señale un incremento en las tasas de interés para este mes. Por su parte, los mercados seguirán asimilando la avanzada de las tropas rusas en Ucrania (según reportes, tomaron la ciudad portuaria de Kherson), no obstante que el Presidente de los EE. UU. alertó que V. Putin “pagaría” por la invasión y anunció el cierre del espacio aéreo a vuelos rusos, y más compañías retiran sus negocios de Rusia. Los precios de materias primas vuelven a presionarse: el petróleo WTI llega a 111.6 dpb (+7.9%), previo a la junta de la OPEP de hoy; el gas natural en Europa se dispara 39.0%; el trigo sube 7.5%; el aluminio (+3.4%) registra un nuevo récord. Los rendimientos de los bonos exhiben un rebote a nivel mundial, posiblemente ante las presiones inflacionarias, con el treasury a 10 años y su símil alemán pasando a 1.76% (+3.2 pb) y -0.01% (+6.5 pb), respectivamente. Al tiempo que el índice dólar se fortalece 0.2%, el USDMXN escala seis cts., a $20.72.

EE. UU.: Miembros Fed; empleo ADP febrero. La Presidente de la Fed de Cleveland alertó que la guerra en Ucrania es un riesgo a la baja para la actividad económica y al alza para la inflación; su contraparte de Atlanta indicó que apoyaría cuatro incrementos en la tasa objetivo este año, si la inflación tarda más a lo previsto en ceder. La nómina privada registró 475 mil nuevos empleos en febrero, por arriba de los 375 mil esperados.

EZ: Inflación al consumidor febrero. La inflación general y subyacente se aceleraron más a lo esperado, al pasar de 5.1 a 5.8% a/a (5.6% esperado) y de 2.3 a 2.7% a/a (2.6% esperado). La variación anual de los precios al consumidor registró así un máximo histórico. La siguiente semana se realizará la reunión del BCE.

MX: Ventas autos febrero. Se comercializaron 79.6 mil unidades en el mes, una caída de 3.9% a/a y marcando su peor febrero desde 2012.

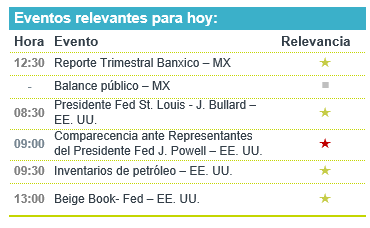

A seguir. Hoy, en los EE. UU., el testimonio de J. Powell ante la Casa de Representantes y discursos de dos Presidentes Regionales de la Fed, el Beige Book de la Fed e inventarios semanales de petróleo; en MX, el Reporte Trimestral de Inflación del Banxico y cifras del balance público.

Bursátil

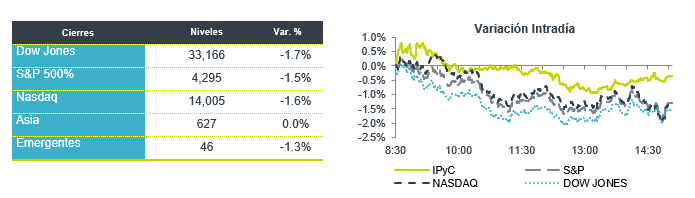

Alza en precios del petróleo. Los futuros de los mercados accionarios estadounidenses se ubican al alza, en medio de la incertidumbre por la ocupación de dos ciudades de Ucrania por parte de Rusia. Los inversionistas se mantienen atentos al desempeño alcista de los precios del petróleo, donde el Brent se ubica en USD$109 por barril, y las materias primas también siguen al alza, lo que podría impulsar más la inflación. Lo anterior también genera inquietud sobre la próxima reunión de la FED el 16 de marzo, donde se estaría anticipando un incremento en tasas. Por su parte el presidente Joe Biden señaló que prohibirá que los aviones rusos vuelen a través del espacio aéreo estadounidense. Medidas similares se dieron en la Unión Europea y Canadá. La atención de hoy se ubica en el testimonio del presidente de la FED, Jerome Powell, ante el congreso, donde dará una actualización sobre política monetaria. En la parte corporativa seguimos con la temporada de reportes de las empresas mercados internacionales. En la agenda económica se espera la publicación de los datos de ADP y solicitudes de hipotecas.

Positivo

- NORDSTROM: La empresa reportó mejor a lo esperado, superando la utilidad en USD$0.21. La empresa destaco como catalizador la mejora en su negocio de descuento.

- SALESFORCE: La empresa supero los estimados de ingresos y utilidad en 1.2% y 13.5%, respectivamente. Con esto, compartió una guía optimista para el año.

- FORD: Mencionó que está buscando agilizar el crecimiento del negocio de vehículos eléctricos, y que dividirá sus líneas de negocio de vehículos eléctricos y “Legacy”.

- DOLLAR TREE: El reporte de la compañía fue mixto, donde la utilidad superó estimados, pero los ingresos quedaron por debajo. La utilidad por acción fue de USD$2.01 mientras que los analistas esperaban P$1.78.

Negativo

- ABERCROMBIE & FITCH: Cae en pre mercados después de dar a conocer un reporte con resultados por debajo de lo esperado, en términos de utilidad reportaron USD$0.13 por debajo de lo estimado.

Cambios

El bono mexicano de 10 años valuó en 7.97% (+2pb). La curva de Mbonos repite la tendencia de empinamiento al afectar con alzas de hasta +10pb los nodos entre 20 y 30 años contaminado por aversión al riesgo y expectativas de mayores desórdenes en la inflación, mientras los plazos cortos se ajustan -1pb beneficiados por un alivio en las expectativas de que la FED comience su ciclo de alzas con magnitudes mayores a .25% en la junta de este 16 de marzo.

A pesar de esperar mayor gradualidad en la restricción de la política monetaria, el mercado continúa descontando que el ciclo de alza será de al menos 6 ajustes de 25pb en lo que resta de 2022 y varios descuentan ya en el BCE en el último trimestre de este año como respuesta al desorden de precios que hacen un récord en el índice de Commodities desde 2009 mientras el petróleo extiende el rally por arriba de 110 dólares por barril, no visto desde 2013.

En la apertura, esperamos que los Mbonos mantengan el sesgo de empinamiento, pero se vean beneficiados por el leve alivio en la aversión al riesgo por las pláticas entre Rusia y Ucrania, de las que se espera poco, y aun así la diplomacia revierte hoy marginalmente la demanda por refugio que ha ampliado el spread que paga México contra EE.UU. a 624pb.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…