Económico

Perspectiva. Pese al dato positivo de nóminas no agrícolas en los EE. UU. (alza en empleo, menor presión salarial), anticipamos que prevalezca un escaso apetito por riesgo, al tiempo que avanza la invasión rusa en Ucrania (el ejército ruso tomó la principal planta nuclear de Ucrania y Europa). La mayor demanda por activos de refugio y la expectativa de que la Fed aumente la tasa objetivo este mes sólo en 25 pb., reforzada por los datos de empleo conocidos hoy, contribuyen a que el rendimiento del treasury a 10 años baje a 1.76% (-7.7 pb.). Al tiempo que el índice dólar se fortalece 1.0%, el USDMXN asciende a $20.87 (+23 cts.). Los precios de materias primas van al alza esta mañana, con el petróleo WTI escalando a 111.3 dpb (+3.4%), el gas natural en Europa avanzando 22.3% y el oro fortaleciéndose 0.6%.

EE. UU.: Nómina no agrícola febrero. La nómina no agrícola se expandió a su mejor ritmo en siete meses (+678 mil) y superó las expectativas del consenso (+423 mil); además la participación laboral aumentó a 62.3% y la desocupación bajó a 3.8% (mínimo post-pandemia), aunque los salarios se estancaron tras los fuertes avances previos (0.0 vs. 0.6% m/m).

MX: Inversión fb, consumo privado; producción autos. El consumo privado en diciembre registró su mayor expansión mensual en nueve lecturas (+1.5%), con avances tanto en bienes como servicios, cerrando 2021 0.7% debajo de niveles pre-covid; la variación mensual en la inversión fija bruta también se aceleró durante dicho mes, al pasar de 0.1 a 1.2%, aunque sigue mostrando un rezago contra niveles de inicio de 2020 (-6.5%). Por otro lado, en febrero se produjeron 240.5 mil autos, y aunque fue 0.7% mayor que en 2021, se mantiene cerca de mínimos de 10 años.

A seguir. La siguiente semana, la inflación para febrero en los EE. UU., el anuncio de política monetaria del BCE, y cifras de inflación para febrero y actividad industrial para enero en México.

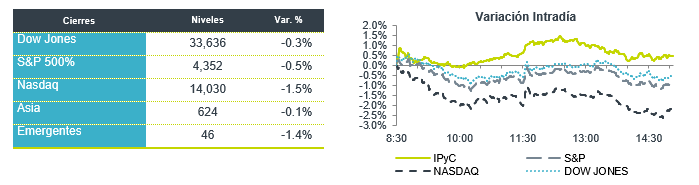

Bursátil

Permanece preocupación por conflicto; asimilan buen reporte de empleo. Los futuros de los índices accionarios estadounidenses operan con retrocesos, reaccionando a la noticia de que un misil ruso habría impactado una central de energía nuclear en Ucrania, el cual generó un incendio. Este ocurrió fuera de una zona crítica y ya ha sido controlado, lo cual ayudó a tranquilizar a los mercados. En temas económicos, en EEUU se dio a conocer que la nómina no agrícola correspondiente a febrero registró una generación de 678 mil puestos de trabajo, lo cual es superior a lo que el consenso de analistas estimaba. Por su parte, la tasa de desempleo se ubicó en 3.8%. Este será el último reporte de empleo antes de la próxima reunión de la Reserva Federal, el 15-16 de marzo, en donde se espera se inicie con el ciclo de alza en tasas.

Positivo

- VOLAR: Reportó resultados de tráfico de febrero de 2022, donde transportó 2.1 millones de pasajeros, lo que representa un aumento de 86.7% a/a. El mercado doméstico e internacional creció 64.7% a/a y 149.8% a/a, respectivamente.

- GAP: La empresa informó una perdida menor a la que se esperaba por el mercado, y emitió una guía positiva para el año en curso.

- BROADCOM: Supero las expectativas tanto en utilidades en USD$0.31, cerrando en USD$8.39 por acción. Con esto, compartió una guía con ingresos por arriba de lo esperado para el próximo trimestre.

Neutral

- NEMAK: Informo el paro de sus operaciones en Rusia. Las operaciones de Nemak en Rusia representaron un 1% del total de los ingresos de la Compañía en 2021.

- ALPEK: En su asamblea aprobó un pago de un dividendo en efectivo por USD$0.0820 por acción a pagarse en una sola exhibición el 14 de marzo, representa un dividend yield de 6.4% al precio de cierre del 2 de marzo.

- KIMBER: Acordó un pago de un dividendo de P$1.64 por acción, mediante 4 exhibiciones a razón de P$0.41 a pagarse el 7 de abril, 7 de julio, 6 de octubre, y 1 de diciembre de 2022.

- AIRBNB: Anunció que suspendió todas las operaciones en Rusia y Bielorrusia, así mismo anunció que ofrecería alojamiento temporal gratuito hasta a 100 mil refugiados que huyen de Ucrania.

- COSTCO: Finalizó el trimestre mejor a lo esperado en utilidades y en ingresos.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.00% (+6pb). La curva de Mbonos se depreció, registrando un alza promedio de +6pb en los nodos entre 10 y 30 años, cediendo al deterioro en la aversión al riesgo por el conflicto en Ucrania.

En la apertura, esperamos que los Mbonos se deprecien nuevamente por el escalamiento de la intervención militar rusa y en particular el incendio, ya controlado, que hubo en una importante planta nuclear ucraniana que roba la atención y los encabezados de las noticias esta mañana previo a la publicación del reporte de empleo estadounidense que, aunque pasa a segundo plano, muy probablemente pueda influenciar a los mercados de renta fija que se aprecian hasta el momento una vez más por demanda de activos de refugio, llevando al bono estadounidense de 10 años al nivel de 1.78%, -6 puntos base por debajo del cierre.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…