Económico

Perspectiva. Estimamos que parte de la atención siga en la evolución de la guerra en UKR y las sanciones a RUS (ALE no apoyaría embargo de petróleo ruso). Además, no descartamos que la aversión al riesgo se modere, en la medida en la que se terminen de asimilar las declaraciones hechas ayer por J. Powell (posibilidad de ajustes “más agresivos a 25 pb.” en la tasa objetivo, “de ser necesario”), y dependiendo del tono de los discursos programados para hoy de otros funcionarios de la Fed y del BCE. Tras subir 14.0 pb. ayer, el rendimiento del treasury a 10 años alcanza hoy 2.34% (+4.6 pb.). Al tiempo que el índice dólar retrocede 0.1%, el USDMXN desciende a $20.33 (-3 cts.). El precio del petróleo WTI se cotiza en 112.8 dpb (+0.6%) y el oro se debilita 0.4%.

MX: Oferta y demanda agregada 4T21; IOAE febrero. A tasa trimestral y con cifras ajustadas, por el lado de la oferta, el PIB se estancó (0.0%) y las importaciones se expandieron 0.6%; por el de la demanda, el consumo privado y la exportación crecieron 1.4% y 3.5%, respectivamente, mientras que el gasto gubernamental (-0.6%) y la inversión fija bruta (-0.2%) se debilitaron. El Indicador Oportuno para la Actividad Económica señala una expansión de 0.3% m/m (cifras ajustadas), ligeramente menor al 0.5% estimado para enero.

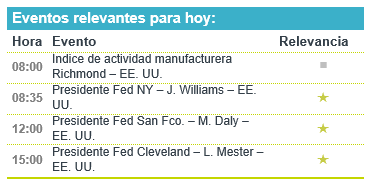

A seguir. Hoy, declaraciones de la Presidente del BCE, así como de Presidentes Regionales de la Fed (NY, San Fco., Cleveland); subastas de mercado de dinero en MX y EE. UU.. Más adelante en la semana, en el frente global, las apariciones públicas del los titulares de la Fed y del BoE, y cifras preliminares del PMI manufacturero en la EZ; en MX, la inflación para la 1Q marzo, el Igae para febrero y el anuncio de política monetaria del Banxico.

Bursátil

FED podría ser más agresiva para frenar inflación. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo, después de los comentarios del presidente de la FED, Jerome Powell, en los que prometió tomar las medidas necesarias para frenar la inflación, señalando que la misma es demasiado alta y que el Banco Central está preparado para aumenta en 50 pb las tasas de interés en su próxima reunión en caso de ser necesario. Los bonos a 10 año se ubican en 2.32% tras estos señalamientos, haciendo que Goldman Sachs elevara su pronóstico hasta 50 pb para la reunión de mayo y junio. En temas políticos, el presidente de Ucrania señaló que mantienen a raya a las tropas rusas en algunos territorios, mientras Joe Biden comenta que el presidente Vladimir Putin advierte que pueden darse posibles ciberataques rusos. El petróleo opera a la baja debido a las noticias de que la Unión Europea está sopesando prohibir el petróleo ruso. Hoy la atención se ubica en los comentarios que realicen los miembros de la FED y del Banco Central Europeo en la cuarta conferencia anual conjunta del Deutsche Bundesbank.

Positivo

- NIKE: Gracias a un incremento en ventas digitales y su capacidad para hacer frente a problemas de la cadena de suministro, la compañía reportó mejor a lo esperado tanto en utilidades como en ingresos.

- ALIBABA: Después de una caída en el precio de las acciones derivado de preocupaciones regulatorias, la compañía aumentó su programa de recompra de acciones a USD$25 mil millones.

- TENCENT MUSIC: Sube en pre mercado después de informar utilidades trimestrales mejor a lo esperado y que comentara que estaría buscando una cotización secundaria en la bolsa de Hong Kong.

- CANADIAN PACIFIC RAILWAY: Anunció que la compañía y sus trabajadores acordaron un arbitraje vinculante para la resolución de una disputa laboral, lo anterior permitió se reanudaran operaciones.

Neutral

- PARAMOUNT: Rechazó una oferta de adquisición de Monarch Alternative Capital, ya que considera que la oferta de USD$12 por acción infravalora la compañía.

- GAP: Concluyó el refinanciamiento de su deuda bancaria por USD$191.0 millones, a vencer en enero y febrero 2024. Con lo anterior extiende por dos años adicionales la deuda vigente, siendo su nuevo vencimiento en enero y marzo 2026

- OMA: Moody´s confirmó las calificaciones de deuda en “Baa1”(escala global) y “Aaa.mx” (escala nacional), de los certificados bursátiles con vencimiento en 2027 y en 2029.

Mercado de dinero

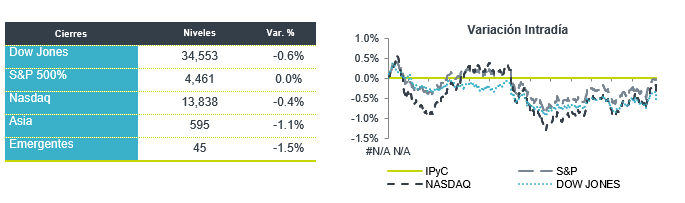

El bono mexicano de 10 años valuó en 8.27% (-16pb). La curva de Mbonos se apreció con fuerza y comprime el spread de tasas entre México y EEUU en el nodo de 10 años a 612pb al cierre del viernes.

En la apertura, esperamos que los Mbonos se deprecien, cediendo a la fuerte alza de tasas que vimos el día de ayer y se extiende el día de hoy en las tasas de los bonos estadounidenses, con el bono de 10 años cerrando en 2.29% (+14pb) y subiendo hasta 2.35% esta mañana, como resultado del tono restrictivo que refuerza Jerome Powell en la última conferencia que dio, donde se ha mostrado mucho más preocupado por la inflación y determinado a domarla, haciendo énfasis en que están preparados para subir 50pb en la reunión de mayo en caso de ser necesario, a lo cual reacciona el mercado con un fuerte aplanamiento en las curvas globales y lleva a los bonos estadounidenses a máximos no vistos desde 2019.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…