Económico

Perspectiva. Es posible que la corrección vista hoy en los precios de algunas materias primas ayude a contener parte de los temores inflacionarios, mientras que los esfuerzos de la Casa Blanca por matizar los últimos comentarios del Presidente estadounidense sobre su contraparte en Rusia (Casa Blanca afirmó que no busca un “cambio de régimen”) también podrían contribuir a limitar la aversión al riesgo. Sin embargo, no descartamos implicaciones negativas de los nuevos confinamientos en CHI (Shangai) y se estará a la expectativa de la nueva ronda de negociaciones de esta semana entre funcionarios ucranianos y rusos (UKR ofrece no incorporarse a la OTAN –“neutralidad”). El petróleo WTI cae a 10.8.2 dpb (-5.0%), ante el riesgo de una menor demanda por parte de CHI, y el oro se debilita 1.0%. El rendimiento del treasury a 10 años baja a 2.45% (-2.4 pb.). Al tiempo que el índice dólar se fortalece 0.5%, el USDMXN asciende a $20.08 (+5 cts.).

EE. UU.: Balanza comercial febrero; inventarios mayoristas febrero. Se registró en febrero un déficit comercial por 106.6 mmdd, después de marcar un récrd en enero (107.6 mmdd); las exportaciones (157.2 mmdd) crecieron 1.2% m/m y las importaciones (263.7 mmdd) avanzaron 0.3% m/m, donde las compras al exterior de autos pudieron ser afectadas por bloqueos en CAD. Los inventarios mayoristas se expandieron 2.1% m/m, por arriba del dato previo (1.1%) y de lo esperado por el consenso (1.0%).

MX: Balanza comercial febrero. Registró un superávit por 1.3 mmdd, por debajo de los 2.7 mmdd de un año atrás. Las exportaciones (46.3 mmdd) crecieron 27.8% a/a, con avances tanto en petroleras (53.5%) como en no petroleras (26.5%); las importaciones (45.0 mmdd) se expandieron 34.2% a/a, el componente petrolero lo hizo en 47.6% y el no petrolero en 33.0%.

A seguir. Hoy, subastas de mercado de dinero y, posiblemente, la presentación del paquete fiscal 2023, en los EE. UU. Más adelante en la semana, datos del PMI en CHI, EE. UU. y MX; de inflación en la EZ; de empleo en los EE. UU. y MX; de ingreso y gasto personal en los EE. UU.; y, de remesas en MX; la reunión de la OPEP.

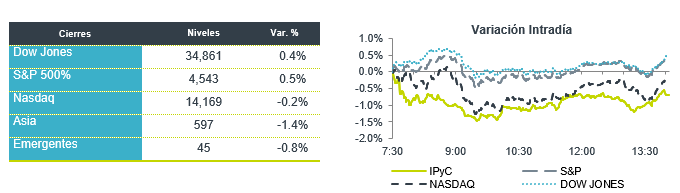

Bursátil

Atentos a datos económicos y cierre de mes. Los futuros de los mercados accionarios inician la última semana del mes y del trimestre con movimientos marginales. Los inversionistas estarán atentos a una semana repleta de datos económicos, principalmente de empleo, con los que seguirán analizando el impacto de mayores alzas de tasas de interés en el corto plazo. Por su parte se mantiene la incertidumbre por el desarrollo de la guerra en Ucrania, misma que cumplió un mes y continúa con pocas señales de que se resolverá en el corto plazo. En China se observan cierre de ciudades por nuevos brotes de Covid-19, lo que afecta las cadenas de suministro. Por otra parte, ha iniciado la temporada de reportes al 1T22, donde el consenso del mercado espera que las utilidades por acción aumenten 6.5%. Esta semana se espera que reporte BioNTech, Micron Technology, y Walgreens Boots Alliance. En la agenda económica se publicarán datos de los PMIs en China, EEUU y México; cifras de empleo en los EEUU, así como datos de ingreso y gasto personal en los EEUU. En México se publicarán los datos de remesas.

Positivo

- TESLA: Circula en medios que solicitará a los accionistas la aprobación de la emisión de acciones adicionales con la finalidad de pagar un dividendo, las acciones adicionales permitirán hacer un Split.

- COINBASE: Circula en medios que la compañía podría llegar en abril a un acuerdo para la adquisición de 2TM.

- POLY: Acordó ser adquirida por HP Inc por USD$40 por acción, se esperaría cierren acuerdo antes de que finalice el 2022.

Neutral

- NEMAK:Fitch Ratings ratificó ‘AA(mex)’ a la calificación nacional de largo plazo de Nemak. Al mismo tiempo ratificó las calificaciones internacionales de riesgo emisor (IDR; issuer default rating) en moneda extranjera y local y las notas sénior en ‘BBB-’. La Perspectiva de las calificaciones es Estable.

- BACHOCO: Informo que accionistas de la empresa tienen la intención de realizar una OPA voluntaria por la totalidad de las acciones representativas del capital social de Bachoco. El precio estimado sería de P$81.66 por acción, un premio del 23.4% respecto al último precio de cierre y del 20.5% últimos treinta días.

Negativo

- APPLE: Circula en medios que la compañía estaría por reducir la producción del iPhone SE en un 20% el próximo trimestre por una menor demanda de la estimada.

- BARCLAYS: Baja en pre mercado después de anunciar una pérdida de USD$592 millones derivado de operaciones con bonos mal gestionados.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.59% (+9pb). La curva de Mbonos se depreció con un alza promedio +10pb, replicando el alza de 10pb que hubo en los bonos estadounidenses que una vez más marcan un nuevo máximo que no se había observado desde 2019, manteniendo el spread entre los bonos de 10 años de México y EEUU alrededor de 610pb.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, siguiendo el comportamiento de los bonos estadounidenses que parecen estabilizarse tras la fuerte alza registrada la semana pasada, mientras el mercado aún digiere la postura mucho más restrictiva de la FED y se reacomodan portafolios a las nuevas proyecciones, quedando a la espera de varias intervenciones de miembros de la Reserva Federal a partir del día de mañana y el viernes los reportes de Manufactura y Empleo en EEUU que seguramente estarán influenciando también al mercado de renta fija global.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…