Económico

Perspectiva. Pese a la lectura positiva de los datos de la nómina privada en los EE. UU., anticipamos con alta probabilidad que vuelva el sentimiento de cautela en los mercados esta mañana, en función de: la desconfianza de que Rusia cumpla con el retiro algunas tropas en Ucrania y comentarios del vocero del Kremlin menos optimistas sobre el resultado de las negociaciones con Ucrania; y, los temores inflacionarios y de un apretamiento monetario, después de conocerse cifras de inflación en Alemania por arriba de lo previsto. La menor probabilidad de una pronta solución de las tensiones geopolíticas impulsa los precios del petróleo WTI a 107.1 dpb (+2.8%), así como al oro (+0.4%) y el trigo (+1.7%). El rebote en los precios de materias primas y los datos de inflación en Europa presionan los rendimientos a 10 años de los bonos en EE. UU. y Alemania a 2.42% (+1.5 pb.) y 0.69% (+6.1 pb.), respectivamente. Al tiempo que el índice dólar se debilita 0.4%, el USDMXN cae a $19.89 (-9 cts.).

ALE: Inflación al consumidor marzo (P). La variación anual alcanzó 7.6%, desde 5.1% anterior y arriba del 6.2% estimado por el consenso, un nuevo máximo histórico. Por otro lado, los indicadores de confianza económica (negocios y consumidor) para marzo se debilitaron, posiblemente ante los estragos de la guerra en Ucrania.

EE. UU.: Empleo ADP marzo; PIB 4T21 (T). La expansión de la nómina privada se desaceleró menos a lo previsto, al pasar de 486 a 455 mil vs. 450 mil esperado. Por su parte, el PIB al 4T21 se revisó marginalmente, quedando en 6.9% t/t an. vs. 7.0% con las cifras preliminares.

MX: Empleo febrero. La tasa de desocupación se aceleró respecto al mes previo, al pasar de 3.6 a 3.7%, lo que, en parte, pudo explicarse por una mayor participación laboral (59.1 vs. 59.0% ant.).

A seguir. Declaraciones del Presidente de la Fed de Richmond e información semanal de los inventarios de petróleo, en los EE. UU.; en MX, cifras de finanzas públicas para febrero; y, por la noche, en CHI, los PMI de marzo.

Bursátil

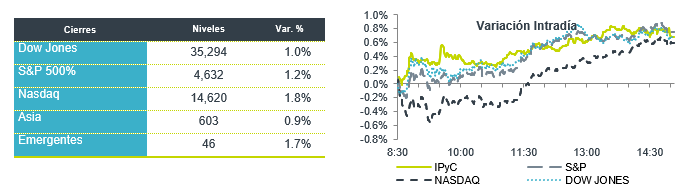

Datos económicos y conflicto bélico. Los futuros de los mercados accionarios operan con variaciones marginales a la baja. Los inversionistas mantienen cautela asimilando los datos económicos de empleo del ADP. Esta semana se sumaran datos de nómina no agrícola que se dará a conocer el viernes, con lo que esperan tener un escenario más claro respecto a las tasas de interés. Por otra parte, también analizan el desempeño del mercado de bonos de 2 y 10 años, que ayer observaron una curva de rendimiento invertida lo que generó preocupaciones en el mercado de una recesión. Asimismo, continuaron atentos al desarrollo del conflicto bélico, donde el viceministro de defensa ruso, Alexander Fomin, dijo que el país reducirá “drásticamente” la actividad militar cerca de la capital ucraniana, Kiev. La OTAN considera que esto solo puede ser un cambio táctico de Rusia. En la parte corporativa ya reportó BioNTech y Five Below. La atención de hoy estará en el discurso de Esther George, de la FED de Kansas City.

Positivo

- BIONTECH: Reportó mejor a lo esperado, así mismo reiteró la guía previamente compartida respecto a ingresos por vacunas en 2022.

- LULULEMON: Finalizó el trimestre con utilidades por arriba del estimado en USD$0.09 y emitió una guía optimista, por otro lado, los ingresos quedaron por debajo del estimado.

- MICRON TECHNOLOGY: Tuvo utilidades por arriba del estimado en USD$0.17, los ingresos tambien estuvieron mejor a lo esperado por el consenso y compartió una guía optimista para el trimestre en curso.

- OMA: Colocó certificados bursátiles de largo plazo vinculados a la sostenibilidad en el mercado mexicano por un total de P$4,000 millones, donde P$1,700 millones fueron a un plazo de 5 años, TIIE + 14pb y P$2,300 millones a 7 años y una tasa de 9.35%.

Neutral

- GISSA: En su asamblea acordó en pago de un dividendo de P$1.41 por acción, que representa un dividend yield de 5.3% al último precio de cierre.

Negativo

- FIVE BELOW: A pesar de superar utilidades en un centavo, en términos de ingresos y ventas comparables quedaron por debajo de lo esperado.

- PEARSON: La firma de capital privado Apollo menciona que no pudo llegar a un acuerdo con la editorial respecto a una oferta pública de adquisición y que no tiene la intención de hacer otra oferta.

Mesa de dinero

El bono mexicano de 10 años valuó en 8.37% (-15pb). La curva de Mbonos se apreció -13pb en promedio, beneficiado por una mejora en el apetito de riesgo que impulsa mercados accionarios a nuevos máximos, el tipo de cambio rompe y cierra por debajo de 20 pesos por dólar, y el CDS de 5 años de México se ajusta también a la baja. El spread de tasas entre México y EEUU se reduce a menos de 600pb.

En la apertura, esperamos que los Mbonos se deprecien, como consecuencia de un menor optimismo respecto a la guerra una vez que el Kremlin declara que no hubo progreso real en las pláticas que tuvieron los equipos diplomáticos rusos y ucranianos en Turquía, además de que se siguen reportando ataques cerca de Kiev a pesar de la supuesta intención de Rusia de reducir la intervención militar cerca de esta ciudad. Los precios de energéticos nuevamente retoman la tendencia de alza, agravando la presión sobre la estabilidad de la inflación, mientras los mercados globales anticipan que los bancos centrales se verán obligados a ser incluso más restrictivos de lo que se pensaba anteriormente, ahora descontando que en EEUU por lo menos faltan 200pb de alza en lo que resta de 2022. El bono estadounidense de 10 años cerró en 2.40% (-6pb) y en la apertura se mantiene en el mismo nivel.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…