Económico

Perspectiva. Estimamos que un catalizador relevante para la sesión será la asimilación de los últimos datos de inflación en Europa y de empleo en los EE. UU., y de sus efectos sobre el endurecimiento monetario del BCE y la Fed, respectivamente. Al respecto, hoy se esperan declaraciones del Presidente de la Fed de Chicago. Por otro lado, no descartamos implicaciones asociadas a la evolución del conflicto geopolítico, donde Rusia señaló que prepara una respuesta a las propuestas de Ucrania, tras retomar las negociaciones hoy. El precio del petróleo WTI cae a 99.3 dpb (-0.9%) tras reportes de que el Reino Unido liberará parte de sus reservas de crudo; el oro se debilita 0.4%. El rendimiento a 10 años del treasury acentuó sus alzas a 2.42% (+8.3 pb.), después de conocerse el dato de empleo; el del bono alemán con plazo similar escaló a 0.58% (+3.4 pb.), en línea con el alza en la inflación. Al tiempo que el dólar se fortalece contra algunas monedas duras (yen japonés, franco suizo) y se debilita contra otras emergentes (real brasileño, rand sudafricano), el USDMXN desciende a $19.76 (-11 cts.).

EZ: Inflación marzo (P). Marcó un nuevo récord: 7.5% a/a vs. 5.9% anterior y 6.7% esperado. El subyacente pasó de 2.7 a 3.1%, apenas debajo del 3.0% esperado.

EE. UU.: Empleo marzo. La nómina registró un sólido avance mensual (431 mil plazas), aunque quedó debajo de las estimaciones (490 mil) y del dato previo (revisado de 678 a 750 mil). Por otro lado, las tasas de desempleo y subocupación bajaron de 3.8 a 3.6% y de 7.2 a 6.9%, respectivamente; la participación laboral se elevó a 62.4%. Los salarios crecieron 0.4% m/m, en línea con lo esperado.

MX: Calificación crediticia. Ayer, Moody’s reafirmó la evaluación del soberano en “Baa1” (perspectiva negativa). Consideró, por un lado, niveles de endeudamiento relativamente controlados y la disciplina fiscal aplicada por la administración, el tamaño y diversidad de la economía mexicana, y la sólida posición externa; por el otro lado, el riesgo de más apoyos a Pemex, los bajos niveles de inversión y crecimiento económico esperado, y el debilitamiento del marco institucional.

A seguir. Hoy, en los EE. UU., el ISM manufactura para marzo y declaraciones del Presidente de la Fed de Chicago; en MX, las remesas de febrero, la encuesta Banxico, el PMI manufacturero de marzo y la presentación de los Precriterios 2023 por parte de la SHCP. La próxima semana, destaca la publicación de las minutas de la última reunión de la Fed y del Banxico.

Bursátil

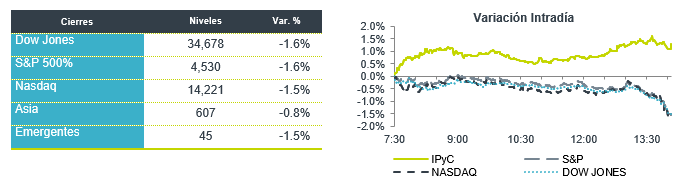

Inicio de mes, evalúan datos de empleo. Los futuros de los mercados accionarios estadounidenses inician abril en terreno positivo, luego de finalizar un trimestre con rendimientos a la baja, donde la mayor pérdida se observó en las acciones tecnológicas con el retroceso de 9% en el Nasdaq. Los inversionistas hoy se encuentran evaluando el dato de empleo que reportó una generación de 431 mil desde los 490 mil que esperaba el mercado. Por su parte la tasa de desempleo se ubicó en 3.6%, desde el 3.8% de marzo. Con este dato los inversionistas evalúan como serán los esfuerzos de la FED para el control de la inflación y anticipar los posibles movimientos de tasas. Muestran atención al comportamiento de los bonos, donde lo rendimientos de 2 y 10 años presenta una curva invertida. En el tema bélico los líderes europeos en una reunión que sostendrán con China insistirán en los daños que se generarían en su estructura global si otorga a Rusia un salvavidas económico o militar. Por su parte Alemania y Austria se preparan para el racionamiento de gas. La atención de hoy continuará en la publicación de datos económicos de PMI y gasto en construcción, así como en las ponencias de algunos miembros de la FED.

Positivo

- LI AUTO: Reportó 31,716 entregas de vehículos en marzo, lo que sería más del doble del año anterior.

- NIO: Anunció entregas de 9,985 vehículos en marzo, un incremento de 37.6% a/a.

- OMA: Informó que completó la emisión de CBs de largo plazo vinculados a la sostenibilidad por P$4,000 millones. Con los recursos pre-pagó créditos de P$2,700 mn, y el remanente será para el Programa Maestro de Desarrollo correspondiente al periodo 2021-2025.

- GAMESTOP: Anunció que estaría buscando la aprobación de los accionistas para incrementar las acciones en circulación con la finalidad de permitir un split de acciones.

Negativo

- BLACKBERRY: A pesar de presentar una utilidad mejor a lo estimado, en términos de ingresos quedó por debajo de lo esperado como consecuencia de un menor crecimiento en su sector de ciberseguridad.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.24% (-6pb). La curva de Mbonos se apreció nuevamente, beneficiando en mayor medida los plazos involucrados en la permuta de valores donde la Secretaría de Hacienda reestructura vencimientos de deuda de corto plazo, recogiendo Mbonos y Udibonos menores a 4 años y entregando a cambio Udibonos con vencimiento en 2026 y una tasa de interés real de 3.58%.

El bono estadounidense de 10 años cerró en 2.34% (-1pb) y en la apertura sube a 2.41%; para el día de hoy esperamos que los Mbonos se deprecien, cediendo al alza en las tasas de los Treasuries que se presionan tras darse a conocer el reporte de empleo en EEUU donde, a pesar de ver que se registran menos empleos nuevos de los estimados, revisan el dato del mes pasado al alza y el resto de los indicadores confirma una mejora en el sector, una menor tasa de desempleo con un incremento en la participación laboral, así como crecimiento salarial y mayores horas trabajadas que podrían estar impulsando la inflación, reforzando el sentimiento de que será necesario un mayor endurecimiento de la política monetaria.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…