Económico

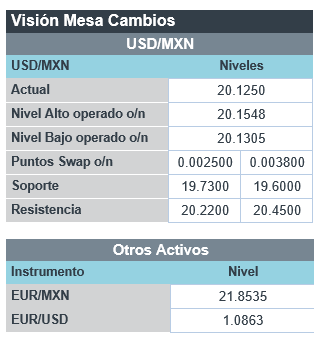

Perspectiva. Ante la ausencia de indicadores económicos de relevancia, los mercados seguirán asimilando las recientes declaraciones de algunos miembros de la Fed, y el desarrollo del conflicto geopolítico. Sobre esto último, de acuerdo con reportes, las tropas rusas incrementaron su actividad militar en la región del Donbás, al tiempo que se perfilan mayores sanciones contra Rusia. Hoy, la Presidente de la Comisión Europea, visitará Kyev y se reunirá con el Presidente de Ucrania. En este entorno, el rendimiento del treasury a 10 años sube a 2.70%, nivel no visto desde principios de 2019, mientras que el dólar se aprecia 0.3% frente a la cesta de divisas. El USDMXN sube 1 ct y abre en $20.13. El precio del petróleo (WTI) sube 1.4% a 97.4 dpb.

Miembros Fed. A diferencia de otros miembros que buscan un ajuste más agresivo, el Presidente regional de Atlanta opinó que si bien es necesario abandonar la política de emergencia, se debe hacer a un ritmo moderado. Su par de Chicago estimó que la tasa objetivo no está muy lejos de su nivel neutral, y que posiblemente no sea necesario un ajuste tan agresivo para alcanzarla.

Minutas Banxico; Banco Mundial. Sobre la actividad económica, los miembros opinan que logró reactivarse a principios de año, no obstante, aún es dispar entre sectores económicos. En cuanto a la inflación reconocieron que seguirá presionada, particularmente en el contexto del conflicto geopolítico (obstrucciones en cadenas; energéticos). Algunos miembros no descartan llevar la tasa objetivo más allá de su nivel neutral, aunque uno acotó que no se debe restringir demasiado postura para evitar que limite la actividad. El BM recortó sus previsiones económicas de México a 2.1% para este y el próximo año, desde 3.0% y 2.2%, respectivamente.

A Seguir. El fin de semana se publicará la inflación de China para marzo; la próxima semana se publicarán datos de la demanda interna en EE. UU., correspondiente a marzo, y serán relevantes las declaraciones de algunos miembros de la Fed; el BCE hará su anuncio de política monetaria; en México se conocerá la producción industrial de febrero.

Bursátil

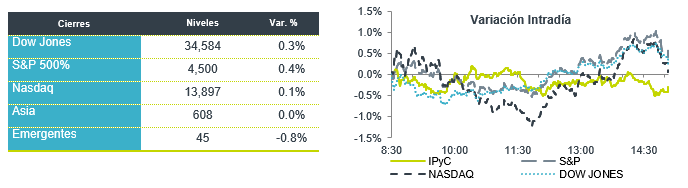

Finalizarían semana a la baja; reacción a posible endurecimiento en política monetaria. Los futuros de los índices accionarios en EEUU operan con movimientos al alza; sin embargo, en la semana se encaminan a finalizar con retrocesos. Los inversionistas han reaccionado a la posibilidad de que la Reserva Federal adopte una postura más restrictiva hacia adelante debido a la persistencia de altos niveles de inflación. En ese sentido, las minutas publicadas en la semana mostraron que la FED empezaría a reducir el tamaño de su balance en USD$95 mil millones por mes además de que no se descartan incrementos en tasa de interés de 50 pb en las próximas decisiones. En temas corporativos, el mercado permanece a la expectativa del inicio de la temporada de reportes correspondientes al 1T22, en donde la siguiente semana se conocerán los resultados de bancos como JP Morgan, Citigroup, Morgan Stanley y Goldman Sachs.

Positivo

- SPIRIT AIRLINES: Anunció que comenzará conversaciones con Jet Blue relacionadas a la oferta de adquisición de USD$3.6 mil millones

- DESIGNER BRANDS: Elevó su guía de resultados 2022, así mismo reestableció su dividendo trimestral.

- VIVAAEROBUS: Reporta sus resultados preliminares de tráfico, correspondientes a marzo de 2022, mes en el que transportó a más de 1.57 millones de pasajeros, un incremento del 45.5% vs marzo 2021. El factor de ocupación alcanzó un 86.8%.

- WALMEX:En asamblea se aprobó el pago de un dividendo ordinario en efectivo de P$1.00 pesos por acción y un dividendo extraordinario en efectivo de P$0.71 pesos. Se pagará en dos exhibiciones el 22 de noviembre y la segunda el 27 de diciembre.

Negativo

- BIOGEN: Medicare anunció que la cobertura de Aduhelm solo se brindará a pacientes inscritos en ensayos clínicos.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.63% (+8pb). La curva de Mbonos se depreció +8pb en promedio, siguiendo el movimiento de los Treasuries que se presionaron y reforzado por la lectura de inflación en México por arriba de estimados, en particular con el indicador subyacente una quincena más con tendencia alcista y validando el tono más restrictivo que mostró Banxico en las minutas.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, con tendencia alcista, así como lo hacen los bonos estadounidenses, atentos a mayores tensiones respecto a la guerra, el cierre en China y el sesgo más restrictivo de los bancos centrales en el mundo. El bono de 10 años en EEUU cerró en 2.66% (+6pb) y en la apertura sube a 2.67%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…