Económico

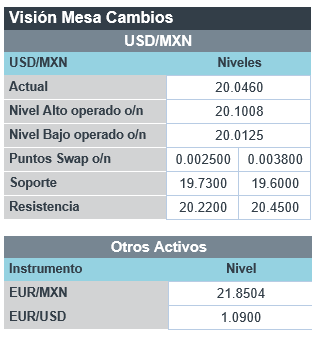

Perspectiva. Prevemos que prevalezca un entorno de cautela, a la espera de datos de inflación en los EE. UU. y EUR, así como ante la expectativa de un comunicado más hawkish en el anuncio del BCE de esta semana. Además, siguen los confinamientos en CHI (26 mil nuevos contagios) y, por otro lado, no hay señales de una moderación del conflicto en Ucrania (miembros de la UE piden enviar armamento pesado a Ucrania). En línea con la expectativa del endurecimiento monetario, se presionan al alza los rendimientos a 10 años de los bonos en los EE. UU. (2.73%, +3.2 pb.) y ALE (0.80%, +8.7 pb.). El índice dólar no exhibe alzas marginales (+0.1%), mas el euro se fortalece 0.3% contra la divisa americana ante la victoria de E. Macron en la primera ronda de las elecciones en FRA; el USDMXN baja 3 cts., a $20.02. El precio del petróleo WTI cae a 93.6 dpb (-4.8%) ante el impacto de una menor demanda global por los confinamientos en CHI; el oro avanza 0.8%.

CHI: Inflación marzo. Ayer se reveló que la inflación al productor se moderó menos a lo previsto, de 8.8 a 8.3% a/a vs. 8.1% esperado; los precios al consumidor se aceleraron de 0.9 a 1.5% a/a (1.4% esperado).

MX: Producción industrial febrero. Con cifras originales, creció 2.5% a/a. A tasa mensual y con cifras ajustadas, exhibió su primer retroceso en cinco lecturas (-1.0%); minería (6.6%), servicios públicos (-0.5%) y construcción (-1.5%) se debilitaron, eclipsando el avance en manufactura (+0.6%).

A seguir. Hoy, declaraciones de los Presidentes Regionales de la Fed de Atlanta y Chicago, y de dos Gobernadores del Instituto; subastas de mercado de dinero en MX y los EE. UU. En la semana, el anuncio de política monetaria del BCE; datos de inflación en el RU y los EE. UU., de producción industrial en los EE. UU. y la EZ, y de ventas minoristas en los EE. UU.

Bursátil

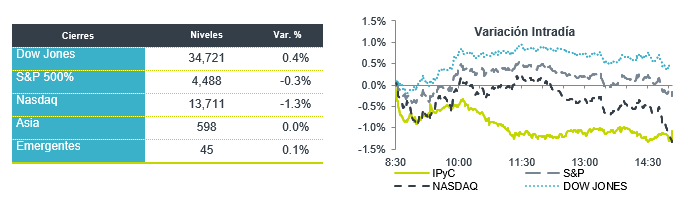

Presión en Bonos; Semana de reportes de Bancos. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno negativo, afectados por los niveles que muestra el bono de 10 años con un rendimiento de 2.75%. Los niveles en los bonos no se habían visto desde 2019. Los rendimientos de las tasas de 5 y 10 años permanecen invertidos. Los inversionistas se muestran cautelosos a la espera del dato de inflación a conocerse mañana. Por su parte Rusia anunció que detendrá la venta de bonos por el resto del año y emprenderá acciones legales si las medidas tomadas lo obligan a incumplir con el pago de su deuda. Por su parte EEUU, señala que buscará que India tome una postura más dura sobre la guerra de Rusia en Ucrania. En temas políticos el presidente Emmanuel Macron se enfrentará a Marine le Pen en la ronda final de las elecciones en abril 24. En la parte corporativa, Elon Musk rechazó unirse a la junta directiva de Twitter lo que genera que la acción retroceda. Esta semana reporta JPMorgan el día miércoles. El jueves Citigroup, Goldman Sachs, Morgan Stanley y Wells Fargo.

Positivo

- VERU: Presentó pruebas positivas respecto a la eficiencia de su fármaco experimental para el tratamiento de pacientes hospitalizados por Covid-19, buscará la autorización de la FDA.

- SAILPOINT TECHNOLOGIES: Aceptó ser adquirida por Thoma Bravo por USD$6,900 millones o USD$65.25 por acción.

- SHOPIFY: Propuso un split de acciones de 10 por 1 y la creación de una serie accionaria, lo que estaría incrementando el poder de voto del CEO de 34% al 40%.

- AT&T: Completó la escisión de su unidad La nueva compañía, Warner Brothers Discovery, comenzará a cotizar el viernes. Como resultado de la escición, el precio de la acción muestra en ajuste del 20% a la baja en preapertura.

Negativo

- NIO: Suspendió la producción derivado de interrupciones en la cadena de suministro como consecuencia de la situación con el Covid-19

- TWITTER: Anunció que Elon Musk no se integrará al Consejo de la compañía.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.72% (+9pb). La curva de Mbonos se depreció con tendencia de empinamiento, al afectar los nodos de 20-30 años con alzas de hasta +11pb, siguiendo el comportamiento de los bonos en EEUU que una vez más se presionan al alza, incorporando a los precios cada vez más un pronóstico de ver que la FED tenga que ser mucho más restrictivo para poder controlar el desorden inflacionario, tanto con las alzas de tasas como con la reducción de la hoja de balance.

En la apertura, esperamos que los Mbonos se deprecien nuevamente, así como lo hacen las tasas de los bonos estadounidenses, aún atentos al desarrollo de la pandemia en China y los cierres que estarán afectando su economía, además de la guerra que persiste en Ucrania, añadiendo también incertidumbre la carrera presidencial en Francia y el comportamiento de los bancos centrales alrededor del mundo. El bono estadounidense de 10 años cerró en 2.71% (+5pb) y en la apertura sube a 2.75%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…