Económico

Perspectiva. No descartamos que prevalezca cierta cautela, pues el avance en precios de energéticos apoya la expectativa de un rápido endurecimiento monetario, mientras se está a la espera de los discursos de banqueros centrales de los próximos días. Además, ayer se publicaron datos económicos con una lectura mixta en CHI, donde también destacó que el banco central bajó el requerimiento de reservas a los bancos, mas dejó la tasa a un año en 2.85% (se esperaba recorte de 10 pb.). Por otro lado, parte de la atención seguirá sobre los resultados corporativos. Finalmente, los mercados en gran parte de Europa estarán cerrados por la Pascua. El precio del petróleo WTI alcanza 107.2 dpb (+0.2%) y el precio del gas natural en los EE. UU. se fortalece 3.7%. El rendimiento del treasury a 10 años se ubica en 2.83% y el índice dólar se fortalece 0.1%. Por su parte, el USDMXN se cotiza rn $19.94 (-3 cts.), después de que ayer se rechazara la iniciativa de reforma eléctrica en la Cámara de Diputados.

CHI: PIB 1T22. Sorprendió positivamente, al crecer 4.8% a/a vs. 4.0% previo y 4.2% esperado; a tasa trimestral, avanzó 1.3%. No obstante, la variación anual acumulada a marzo de la actividad industrial (6.5%), ventas minoristas (3.3%) e inversión fija (9.3%) se desaceleró respecto al dato anterior.

A seguir. Hoy, declaraciones del Presidente de la Fed de St. Louis. En los próximos días, discursos de los titulares del BCE, BoE y Fed; los PMI de abril en los EE. UU. y la EZ; y, en MX, la inflación para la 1ª quincena de abril.

Bursátil

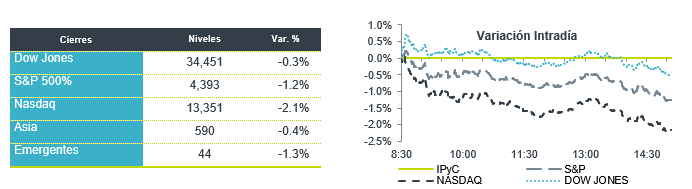

Semana de Reportes, destacan Netflix y Tesla. Los futuros de los mercados accionarios inician la semana en terreno negativo. Los inversionistas se preparan para una semana en la que se esperan los reportes de importantes emisoras, iniciando hoy con Bank of America, y para martes y miércoles esperar los reportes de las empresas como Netflix y Tesla, así como de las aerolíneas: United Airlines, American Airlines y Alaska Air. En general, la atención se centraría en cómo están manejando el tema de costos, luego de presentarse niveles de inflación elevados no vistos desde 1981. El entorno sigue complicado y en el balance de la semana anterior la cautela de los inversionistas derivó en una caída del 2.6% en el Nasdaq, seguido de un retroceso de 2.1% en el S&P. De 39 emisoras que ya han dado a conocer sus resultados el 79.5% ha presentado cifras por arriba de lo esperado.

Positivo

- BANK OF AMERICA: Reportó USD$0.05 por arriba de lo esperado en términos de utilidad, los ingresos también superaron lo estimado gracias a la solidez de los préstamos al consumo.

- BANK OF NEW YORK MELLON: Reportó una UPA de USD$0.86 por acción, superando el estimado del consenso, los ingresos estuvieron en línea. Los resultados se vieron impulsados por tasas de interés más altas.

- FIBRA SHOP: Fitch revisó la perspectiva de Fibra Shop a Estable desde Negativa y ratificó la calificación en “A+(mex)”.

- TWITTER: El consejo de la compañía tomó medidas para evitar que Elon Musk incremente su participación en más del 15%.

Neutral

- VITRO: Realizó la firma de un contrato de crédito con BBVA por un monto de USD$70 millones de dólares con vencimiento a 5 años, cuyos recursos se destinarán para financiar el nuevo horno de su negocio de envases.

- IENOVA: Anunció la extensión de la vigencia del fideicomiso de desliste constituido por Sempra.

Negativo

- NEKTAR THERAPEUTICS: Freno los ensayos relacionados con su medicamento contra el cáncer, ya que el tratamiento no obtuvo los resultados esperados en múltiples estudios.

- DIDI: Anunció una caída en ingresos del 12.7% a/a, la compañía mencionó que llevará a cabo una reunión de accionistas para votar sobre la exclusión de la Bolsa de Nueva York.

Mercado de dinero

En la apertura, esperamos que los Mbonos se deprecien para replicar el movimiento de los bonos estadounidenses que se presionaron +13pb al alza mientras el mercado mexicano estuvo cerrado, como consecuencia de las conferencias de un par de miembros de la FED que siguen mostrando tonos más restrictivos, junto con el Banco Central Europeo que anuncia que ya está sobre la mesa comenzar a subir tasas tan pronto como el mes de julio, el Banco Central de China que fue más restrictivo de lo esperado, y el resurgimiento al alza de los precios de energéticos entre otros datos inflacionarios que fueron publicados. El bono estadounidense de 10 años cerró en 2.83% (+13pb) y en la apertura extiende el alza hacia 2.85%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…