Económico

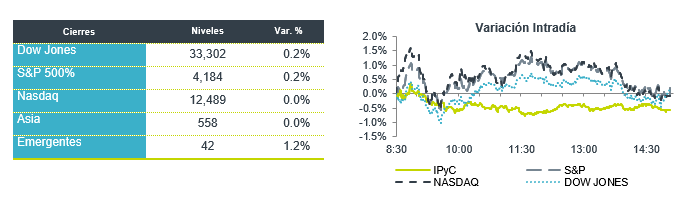

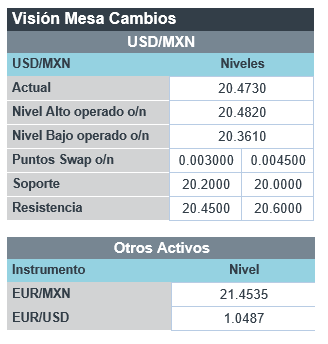

Perspectiva. Consideramos que uno de los mayores catalizadores para la sesión sería la sorpresa negativa en cuanto al dato del PIB al 1T22 en los EE. UU, que también reflejó fuertes presiones inflacionarias. Por otro lado, se mantiene la incertidumbre en torno a la proveeduría de gas en Europa, después de que Rusia cortara el suministro a unas naciones y exigiera el pago en rublos. Por último, parte de la atención seguirá en la asimilación de los últimos reportes corporativos (Meta), mientras que hoy se esperan resultados de compañías como Apple, Intel y Amazon. Pese a corregirse ligeramente tras el dato del PIB en los EE. UU., el índice dólar se mantiene al alza (+0.8%), al igual que el rendimiento del treasury a 10 años (2.88%, +4.9 pb.). El precio del petróleo WTI baja en el margen, a 101.8 dpb (-0.2%) y el oro no muestra cambios. El USDMXN se presiona a $20.49 (+9 cts.), después de bajar 3 cts. el día de ayer.

EE. UU.: PIB 1T22 (P). La lectura oportuna mostró una caída de 1.4% t/t an., después de haber crecido 6.9% en el 4T. Sorprendió negativamente, pues se esperaba un crecimiento de 1.0%. La baja obedeció a un mayor déficit comercial (exportaciones -5.9%, importaciones +17.7%), la caída en el gasto gubernamental (-2.7%) y la menor formación de inventarios. Por otro lado, el consumo personal se aceleró de 2.5 a 2.7% y la inversión fija se expandió 7.3% vs. 2.7% previo. El índice de precios de la variable creció 8.0% vs. 7.1% anterior y 7.2% esperado.

MX: Empleo marzo. La tasa de desocupación bajó a 3.5%, su menor nivel desde marzo 2020; la participación laboral se elevó a 59.2% desde 59.1% en el mes previo.

ALE: Inflación abril (P). Creció 7.4% a/a, ligeramente arriba del 7.3% de marzo y superando la expectativa de 7.2% por parte del consenso.

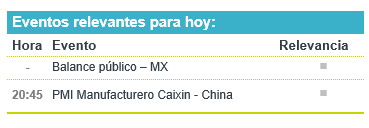

A seguir. Subastas de mercado de dinero en los EE. UU.; en MX, la situación de las finanzas públicas a marzo; en CHI, el PMI manufacturero Caixin para abril.

Bursátil

Reacción positiva a reportes. Los futuros de los principales índices accionarios estadounidenses registran movimientos al alza, reaccionando positivamente a la publicación de resultados trimestrales. En ese sentido, de forma positiva han destacado los resultados de empresas como Meta, matriz de Facebook, que el día de ayer dio a conocer un reporte que superó la expectativa en utilidades y usuarios. Asimismo, el mercado ha recibido positivamente los reportes de Qualcomm, McDonald’s, Merck, Eli Lilly y Southwest. Al cierre de hoy, se esperan los reportes de Apple y Amazon. En temas económicos, el PIB estadounidense durante el 1T22 registró un retroceso de 1.4%, ubicándose debajo de lo esperado. En lo que va del año, el mercado ha mostrado preocupación respecto a un panorama de desaceleración económica y mayores tasas de inflación.

Positivo

- ALSEA: Las ventas crecieron 49.1% a/a y 11.2% vs 2019, el EBITDA presentó un crecimiento de 69.1% a/a y de 25.8% vs 2019, como resultado del mejor desempeño en ventas sumado a eficiencias en costos.

- AUTLÁN: Reportó mejor a lo esperado registrando un incremento de 71.0% en ventas y en EBITDA de 305% a/a, por mejores precios promedio de ferroaleaciones y un mejor resultado en EMD.

- BAJIO: Durante 1T22 la utilidad neta registró un alza de 61.5% a/a, cifra mejor a lo esperado. Revisó a la baja su estimado de crecimiento en cartera a un rango de entre 4-6% y al alza el crecimiento en utilidad neta a P$6,500-6,700 millones.

- CHEDRAUI: Presentó un fuerte trimestre por la adquisición de Smart & Final en EEUU y el positivo avance en México. Los ingresos crecieron 72.5% a/a, el EBITDA 79.9% y la utilidad neta 47.6% a/a.

- GENTERA: La utilidad neta aumento de 166% a/a. La cartera de crédito creció 23.6% a/a, impulsada en mayor medida por el aumento de la cartera de Banco Compartamos en México (+32.3% a/a).

- LACOMER: Los ingresos crecieron 15.0% a/a, (VMT de 7.3% a/a). El EBITDA creció 14.1% a/a y la utilidad neta 28.7% a/a.

- PINFRA: Reportó mejor a lo esperado, con un aumento en ventas de 30.8% a/a, y en EBITDA 29.8% a/a, el tráfico reportado en todas las autopistas estaría en línea con las tendencias de crecimiento pre pandemia.

- META: Sube en pre mercado después de reportar mejor a lo esperado, la compañía recuperó los usuarios que disminuyó en el 4T21.

- SOUTHWEST AIRLINES: Sube en pre mercado después de compartir una perspectiva optimista, así mismo presentó un reporte mejor al esperado.

Negativo

- CEMEX: Presentó un incremento en ventas de 11.7% a/a, por incremento en precios en todas sus regiones; sin embargo, en Utilidad de Operación y EBITDA decreció 59.9% a/a y 46.3% a/a respectivamente.

- NEMAK: Reportó un incremento en ventas de 9.9% por mejores precios del aluminio. Presiones inflacionarias y mayores costos de energía decreció 31.1% a/a en EBITDA.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.00% (+2pb). La curva de Mbonos una vez más tiene sesgo de empinamiento al apreciar los plazos cortos con bajas de -2pb en promedio, mientras los bonos de 10 años en adelante promedian +3pb de alza como resultado de la permuta de bonos que realizó la Secretaría de Hacienda donde intercambia bonos de corto plazo por bonos de mayor plazo. El spread que paga México vs EEUU se ajusta a 617pb.

En la apertura, esperamos que los Mbonos se aprecien ligeramente, impulsados por el respiro que hay en el apetito de riesgo tras ver buenos reportes en el sector tecnológico, destacando Meta con un excelente reporte en la parte de Facebook. El bono estadounidense de 10 años cerró en 2.83% (+9pb) y en la apertura sube a 2.85%, aún atentos a mayores noticias respecto a las cuarentenas en China, el avance del virus, los reportes corporativos que faltan, la guerra, y por supuesto la inflación que está obligando a los bancos centrales a adoptar posturas más restrictivas.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…