Económico

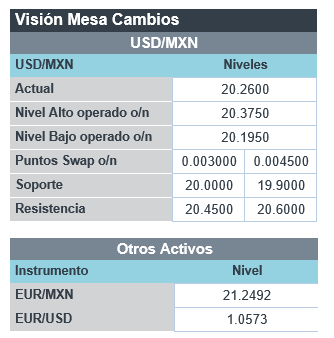

Perspectiva. Hoy no se esperan indicadores de relevancia, por lo que, en la medida en la que siga asimilándose la expectativa del agresivo endurecimiento monetario a nivel mundial y, especialmente, en los EE. UU., lo cual fue soportado por los datos de empleo del viernes pasado, así como después de las advertencias de funcionarios chinos sobre las implicaciones negativas de los últimos confinamientos sobre el empleo, prevemos que prevalezca un marcado entorno de aversión al riesgo. El rendimiento del treasury a 10 años alcanza 3.14% (+1.4 pb.) y su símil alemán se presiona a 1.14% (+1.9 pb.). El dólar se debilita contra la libra esterlina y el euro, pero se fortalece contra el resto, principalmente, monedas emergentes; en línea con ello, el USDMXN sube 15 cts., a $20.27. La perspectiva de una menor demanda por la debilidad económica en CHI lleva el precio del petróleo WTI a 107.2 dpb (-2.4%); por su parte, el oro cae 1.0%.

CHI: Balanza comercial abril. La exportación creció 3.9% a/a, debajo del 14.7% de marzo, pero superando la expectativa de 2.7%. La importación se estancó a tasa anual, después de registrar una baja marginal el mes previo (-0.1%) y cuando se esperaba un retroceso de 3.0%.

MX: Inflación abril. Se aceleró de 7.45 a 7.63% a/a, siendo su su mayor variación desde 2001, mas quedó ligeramente debajo de nuestra expectativa (7.72%) y la del consenso (7.73%). El índice subyacente (excluye elementos más volátiles) pasó de 6.78 a 7.22% a/a.

A seguir. Hoy no hay indicadores de relevancia. Más adelante en la semana, cifras de inflación al consumidor para abril en EE. UU. y CHI, así como el anuncio del Banxico.

Bursátil

Presión por alza en bonos. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno negativo, ya que los inversionistas se encuentran nerviosos por el continuo avance de los bonos donde el de 10 años llegó a un máximo de 3.20%. En el mercado algunos analistas comentan acerca de una posible estanflación, lo que ha incrementado el nivel de incertidumbre. Bill Gates comentó que si las tasas de interés siguen al alza, se puede generar una desaceleración económica a nivel mundial. El fin de semana EEUU y los países del Grupo de los Siete anunciaron que aumentarían el apoyo financiero de corto plazo para Ucrania y se comprometieron a prohibir la importación de petróleo de Rusia. China advierte una situación laboral complicada y grave, ya que Beijing y Shanghái endurecieron las restricciones por Covid-19. En temas corporativos la temporada de reportes está llegando a la recta final, a la fecha han reportado 434 compañías de las 500 de S&P, esta semana se esperan 20 informes. De los reportes presentados el 79% ha reportado arriba de lo esperado

Positivo

- ENERGIZER: Reportó mejor a lo esperado en USD$0.09, los ingresos también superaron lo esperado gracias a un incremento en precios.

Neutral

- ARCA: Fitch Ratings asignó la calificación en escala nacional de largo plazo de ‘AAA(mex)’ a las emisiones propuestas de certificados bursátiles de Arca Continental, por un monto total conjunto de hasta P$4,350 millones

- UBER: De acuerdo a medios, la compañía estaría planeando recortar el gasto en marketing e incentivos y convertirse en un negocio más ágil.

Negativo

- TWITTER: Elon Musk presentó un plan respecto a objetivos financieros, entre estos, estaría el quintuplicar los ingresos para 2029 y llegar a 931 millones de usuarios.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.15% (+2pb). La curva de Mbonos se depreció de nuevo con tendencia de empinamiento, cediendo al alza en los bonos estadounidenses que extienden el ajusté que comenzó tras digerir el último comunicado de la Reserva Federal y el dato de empleo en EEUU que evidencia solidez en el sector laboral suficiente para que el Banco Central se enfoque en el desorden inflacionario.

En la apertura, esperamos que los Mbonos se deprecien nuevamente, siguiendo el comportamiento de los bonos estadounidenses que se presionan una vez más mientras el mercado continúa ajustando sus portafolios a las alzas de tasas y la reducción de la hoja de balance, conocido como Quantitative-Tightening; atentos a las intervenciones esta semana de varios miembros de la FED. El bono estadounidense de 10 años cerró en 3.13% (+7pb) y en la apertura sube a 3.16%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…