Económico

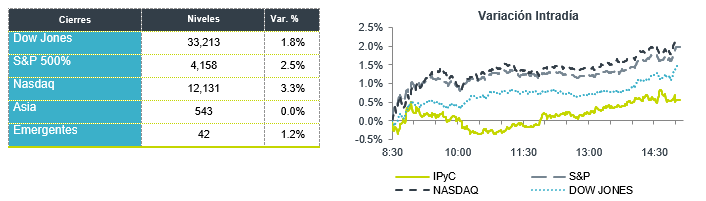

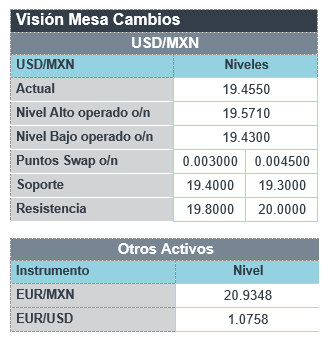

Perspectiva. En primer lugar, anticipamos un modesto volumen, debido a que los mercados estadounidenses permanecerán cerrados (Conmemoración de los Caídos). En segunda instancia, prevemos que el apetito por riesgo se vea impulsado por el relajamiento de los confinamientos en China a partir del 1º de junio, aunque esto último podría ser en parte contrarrestado por los datos de inflación en Alemania, por arriba de lo esperado. Finalmente, se está a la espera del inicio de la reducción de la hoja de balance de la Fed y los datos de nóminas no agrícolas en los EE. UU., más adelante en la semana. El rendimiento del bono alemán a 10 años se presiona a 1.06% (+10.0 pb.), tras el último reporte de inflación en Alemania. Al tiempo que el índice dólar se debilita 0.1%, el USDMXN desciende a $19.45 (-13 cts.), mínimo desde marzo 2020. El precio del petróleo WTI alcanza 115.9 dpb (+0.7%), ante una mejor expectativa económica en China y mientras la UE sigue evaluando embargos al crudo ruso; el oro avanza 0.1%.

Alemania: Inflación al consumidor mayo (P). Reflejando los altos costos de energéticos y alimentos, a causa de la guerra en Ucrania, los precios al consumidor registraron un nuevo récord el mes pasado, al pasar de 7.4 a 7.9% a/a. Se estimaba que se ubicaran en 7.6%.

A seguir. Hoy, los PMIs para mayo en CHI y el balance público en MX. En la semana, las nóminas no agrícolas y el ISM manufacturero para mayo en los EE. UU.; la inflación al consumidor de mayo y declaraciones de C. Lagarde, en Europa; y, en MX, el Reporte Trimestral de Inflación del Banxico, junto con datos de empleo, remesas, venta de autos y confianza del consumidor.

Bursátil

Feriado en EEUU. Hoy los mercados de EEUU permanecerán cerrados por el feriado del día de los caídos. Los inversionistas se preparan iniciar el sexto mes del año, y se mantiene la incertidumbre respecto al control de la inflación y un menor crecimiento económico. Hoy los mercados en Asia finalizaron en terreno positivo ante la reapertura económica de China y la reducción de condiciones de cierre en Beijing y Shanghái. Por su parte los mercados en Europa se comportan al alza siguiendo a los mercados asiáticos. Esta semana la atención se ubica en los acuerdos que se logren en la reunión de Bruselas donde se tratara sobre las prohibiciones al petróleo ruso, al tiempo que Rusia comenzó mecanismos para que se abran cuentas en bancos rusos o rublos y monedas fuertes para recibir los pagos, con lo que busca seguir con el pago de sus bonos y no entrar en default. En la parte corporativa han reportado 488 empresas del S&P 500, de las cuales 77.5% reportaron utilidades mejores a lo esperada. Con la temporada de reportes prácticamente concluida, se espera un aumento en UPA de 11.2% a/a y de 5.1% si excluimos al sector energético. Al inicio de la temporada la expectativa era de 6.4%. La atención en la semana estará en los reportes de empresas como HP, Salesforce, Hormel y Victoria Secrets.

Positivo

- PARAMOUNT: Anunció que la película “Top Gun: Maverick” recaudó en su fin de semana de estreno USD$248 millones, lo que estaría ayudando a la industria a recuperarse después de los cierres por Covid-19.

- TESLA:Ha restablecido la producción semanal en su planta de Shanghái a casi un 70% del nivel en el que había operado antes del cierre de la ciudad por el COVID-19, de acuerdo con personas familiarizadas con la situación.

- STELLANTIS:Informó que ampliaría su asociación con Toyota Motor Europe con una nueva furgoneta comercial grande. Las acciones de Stellantis que cotizan en París subieron un 1.6%. Los fabricantes de automóviles han estado acordando cada vez más acuerdos de fabricación cruzada para reducir los costos.

Neutral

- LULULEMON: Se espera que reporte el 2 de junio, en donde tanto analistas como inversionistas estarían atentos a planes de expansión internacional.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.49% (-8pb). La curva de Mbonos se ajustó con tendencia de aplanamiento, depreciando hasta +9pb en los nodos de corto plazo, como resultado del tono más restrictivo que se percibe en las minutas de la última reunión de Banxico, preocupados por la trayectoria de la inflación y poniendo sobre la mesa acelerar las alzas a 75pb. Los nodos más largos de la curva se apreciaron con bajas de hasta -15pb. El spread de tasas entre México y EEUU se comprime a 575pb.

En la apertura, esperamos que los Mbonos se presionen ligeramente al alza como corrección a la apreciación de la semana pasada, con poca actividad y volumen por el feriado estadounidense, atentos al comportamiento de los bonos internacionales tras las lecturas al alza de inflación en Alemania y España, junto con el repunte de los precios de petróleo al alza también por la reapertura de China que va aparentemente mejor a lo planeado, además de que Europa sigue trabajando en el bloqueo al combustible ruso en la reunión de hoy de líderes europeos.

El bono de 10 años en EEUU cerró en 2.74% (-1pb) y hoy permanece cerrado, previo a una semana de gran cantidad de datos económicos a nivel global, reunión de la OPEP, conferencias de miembros de la FED, y el comienzo de la reducción de la hoja de balance del banco central estadounidense.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…