Económico

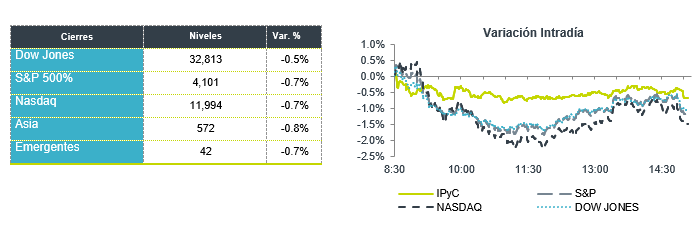

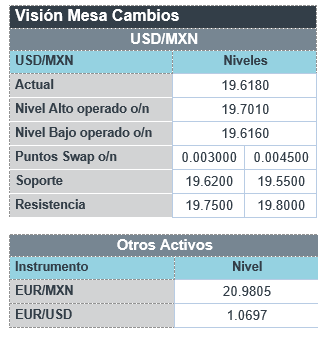

Perspectiva. No descartamos que, inicialmente, el apetito por riesgo sea impulsado al tiempo que se aminoran los temores inflacionarios, en función del retroceso en los precios del petróleo y las cifras de empleo en los EE. UU. por debajo de lo esperado. El rendimiento del treasury a 10 años baja ligeramente, a 2.90% (-0.7 pb.), y el índice dólar se debilita 0.4%. En línea con ello, el tipo de cambio borra las alzas de ayer y se cotiza en $19.60 (-9 cts.). El petróleo WTI desciende a 114.4 dpb (-0.7%) después de que A. Saudita afirmara que podría aumentar la oferta de crudo si declinara la producción de Rusia, y previo a la reunión de la OPEP+; el oro se fortalece 0.5%.

EE. UU.: Beige Book Fed; miembros Fed; empleo ADP mayo. De acuerdo con lo publicado ayer en el Beige Book, los contactos empresariales de varias regiones señalaron que el crecimiento económico se moderó y emitieron señales mixtas en cuanto a la evolución de los precios y los cuellos de botella en la cadena de suministros. El Presidente de la Fed de St. Louis (votante) se expresó en favor de elevar las tasas de interés a 3.5% este año para combatir a la inflación, ajustes que, indicó, podrían ser revertidos parcialmente en 2024. De acuerdo a la nómina privada, se generaron 128 mil puestos de trabajo en mayo, por debajo de los 300 mil esperados y de lo visto en abril (202 mil, revisado desde 247 mil).

MX: Reporte Banxico; confianza consumidor, venta autos. En su Reporte de Inflación para el 1T22, el Banxico revisó su pronóstico del PIB 2022 y 2023, a 2.2 y 2.4%, desde 2.4 y 2.9%, respectivamente; la proyección para la inflación fue la misma que en el anuncio de PM de mayo, pero advirtió que el panorama es más difícil, por lo que considerará tomar medidas “más contundentes”, de ser necesario. La confianza del consumidor se mantuvo prácticamente sin cambios en mayo respecto al mes inmediato anterior, en 44.2 pts. El mes pasado, se comercializaron 91.2 mil autos, superando el registro para el mismo mes de 2021 y 2020, pero todavía debajo de lo observado en 2019 (102.4 mil).

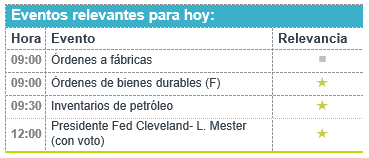

A seguir. El discurso de la Presidente de la Fed de Cleveland, y cifras de órdenes fabriles para mayo e inventarios semanales de petróleo en los EE. UU; la cumbre de la OPEP y aliados.

Bursátil

Atención en cifras de empleo. Los futuros de los índices accionarios estadounidenses registran movimientos al alza, intentado romper la racha de dos sesiones consecutivas a la baja. El mercado está atento a la publicación de cifras de empleo de esta semana, donde de acuerdo con la cifra de ADP, durante el mes de mayo se generaron 128 mil empleos privados, dato por debajo de los 299 mil esperados. Asimismo, los inversionistas se mantienen pendientes de la publicación de la cifra de nómina no agrícola que se dará a conocer mañana. Por otro lado, los precios del petróleo retrocedían luego de que circuló información en torno a que Arabia Saudita podría incrementar su producción si hubiera una caída significativa en la oferta de hidrocarburos debido a las sanciones impuestas a Rusia. Lo anterior previo a la reunión de la OPEP+ que se celebra el día de hoy, y en donde se anticipa que los miembros de la organización mantengan sin cambios su objetivo de incrementos en producción.

Positivo

- HORMEL: Reportó mejor a lo estimado y reiteró su guía 2022 en términos de ventas, mencionando que las medidas implementadas para mitigar inflación y problemas en las cadenas de suministro estarían siendo efectivas.

- DESIGNER BRANDS: Derivado de un reporte mejor a lo esperado, la compañía elevó su perspectiva en utilidades para el 2022, aunque cabe mencionar que revisó a la baja su guía de crecimiento de ventas comparables.

Neutral

- ARCA: S&P Global Ratings asignó sus calificaciones de deuda de largo plazo en escala nacional de ‘mxAAA’ a las emisiones propuestas de certificados bursátiles quirografarios de Arca Continental, por hasta P$4,350 millones.

Negativo

- CIENA: Presentó un reporte presionado, con utilidades por acción USD$0.04 por debajo de lo estimado por el consenso. La compañía mencionó que la demanda continua fuerte, pero con incertidumbre por temas de la cadena de suministro.

- HP: Presentó un reporte por debajo de lo esperado tanto en ventas como en utilidades; sin embargo, mencionaron que a pesar de la inflación e interrupciones en la cadena de suministro los márgenes se mantienen.

- RADIOCENTRO: Anunció que solicitaría a los tenedores de sus certificados bursátiles RCENTRO 16 una prórroga de hasta 60 días para el pago de cupón programado para el próximo 10 de junio de 2022.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.69% (+7pb). La curva de Mbonos promedió +6pb al alza y el spread de tasas entre México y EEUU se mantiene alrededor de 578pb, con una notable correlación. Localmente, destacó el reporte trimestral de inflación que publicó Banxico en una conferencia de la gobernadora de la institución, Victoria Rodriguez, donde recortan el estimado de crecimiento y prevén que la inflación todavía tenga un pico de 7.6% este trimestre, antes de comenzar la tendencia a la baja; además, refuerzan nuevamente el compromiso de controlar la inflación y actuar con contundencia, siendo el subgobernador Jonathan Heath quien aclara que esto debe interpretarse únicamente como que acelerar las alzas a 75pb estarán en la mesa de discusión en la siguiente reunión de política monetaria, mas no es una certeza.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos estadounidenses, en un día de mejor apetito de riesgo por el alivio que existe en los temores inflacionarios tras el ajuste a la baja que están teniendo los precios de energéticos. El bono de 10 años en EEUU cerró en 2.91% (+6pb), impulsado por el reporte por arriba de estimados en la actividad manufacturera y hoy se mantiene en 2.91% previo a conocer más datos económicos y una conferencia de Loretta Meister, presidenta de la FED en Cleveland.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…