- Noticia: Hace unos minutos, la Reserva Federal elevó el rango de la tasa de interés en 75 pb., a un rango de 1.50- 1.75%, superando la expectativa del consenso (+ 50 pb.).

- Relevante: El Comité revisó a la baja la proyección para el PIB y al alza la del desempleo y la inflación. La mediana de miembros del Comité espera siete ajustes más de 25 pb. en las tasas este año y uno más en 2023.

- Implicación: Ante un panorama incierto para la inflación, no descartamos un ajuste similar en las tasas en la reunión de julio. En MX, ante un mayor ritmo de ajustes por parte de la Fed y en línea con la última revisión a nuestro estimado para la inflación, prevemos que el Banxico eleve en 75 pb. la tasa objetivo la siguiente semana.

- Mercados: Tras el comunicado, inicialmente, los rendimientos a 10 años del treasury y del bono mexicano se presionaron hasta 3.44 y 9.21%, respectivamente; el tipo de cambio subió hasta $20.70. Posteriormente, estos los movimientos se revirtieron.

Importante recorte a previsión del PIB

El comunicado resaltó que la actividad económica rebotó en el 2T y que el tiempo que el empleo sigue avanzando. En cuanto a la inflación, reiteró que permanece elevada, a causa de los efectos de la pandemia y la elevada cotización de energéticos, y exhibe presiones más generalizadas.

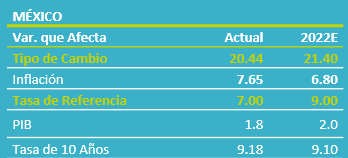

Señaló que la guerra en UKR y los confinamientos en CHI son riesgos para la actividad y los precios a nivel global. Así, en relación a lo presentado en marzo, la proyección del PIB para este y el siguiente año se ajustó significativamente a la baja; la previsión para la inflación se incrementó, especialmente para 2022 (ver Tabla 1).

Sube tasas en 75 pb. y prevé más acciones en adelante

Se decidió elevar la tasa en 75 pb. por mayoría (E. George votó por un ajuste de 50 pb.) y se afirmó que se requerirán más ajustes para que la inflación vuelva a la meta. De hecho, la mediana de proyecciones del Comité anticipa siete alzas más de 25 pb. este año. La reducción de la hoja de balance se dejó en línea con lo estipulado en mayo.

Además, a diferencia de mayo, no se incluyó en el texto el enunciado que indicaba que “con el afirmamiento apropiado de la postura monetaria, el Comité espera que la inflación vuelva a la meta y el empleo se mantenga fuerte”, y se agregó que “está fuertemente comprometido con regresar la inflación al objetivo…”. Esto implicaría un mayor peso al mandato de estabilidad en precios sobre el de máximo empleo, por un lado; y, por el otro, que el Instituto reconoce que el entorno es más incierto y que las acciones de la Fed para combatir a la inflación pudieran inducir una debilidad en la actividad económica mayor a lo deseable.

La guía futura fue similar a la del texto previo: se afirmó que el Comité está “preparado para ajustar la postura monetaria” si surgen riesgos que pudieran ocasionar desviaciones en el cumplimiento de su mandato.

Ajustes en tasa objetivo serían similares en adelante

En un entorno altamente incierto para la inflación, y si la desaceleración en la actividad y el empleo es moderada, no descartamos que en la reunión de julio se emplee otro ajuste de 75 pb. en las tasas. Posiblemente, si la inflación evoluciona favorablemente, posteriormente se necesitarán acciones menos contundentes.

Ante un endurecimiento monetario de la Fed más agresivo y en línea con la última revisión al alza de nuestro pronóstico para la inflación (ver Eco inf.), estimamos que Banxico eleve la tasa objetivo en 75 pb. la próxima semana.

Te recomendamos

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…

ECONOTRIS: EUA: Empleo Soporta Alza en Tasas

NOTICIA: La cifra de empleo correspondiente a febrero registró un aumento mensual de 235 mil nuevos empleos, por arriba del consenso de 200 mil y…