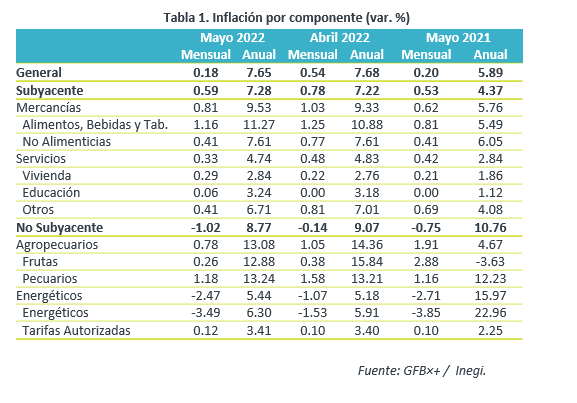

- Noticia: La inflación al consumidor durante mayo 2022 creció 7.65% a tasa anual, por arriba de lo esperado por GFB×+ (7.60%) y el consenso (7.64%). El índice subyacente* se ubicó en 7.28%, superando ligeramente nuestra proyección (7.25%).

- Relevante: La inflación anual se desaceleró ligeramente y gracias a un efecto aritmético en el índice no subyacente, mientras que el subyacente se aceleró por 18ª lectura consecutiva, con presiones en el rubro de mercancías alimenticias.

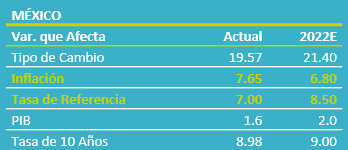

- Implicación: La inflación se moderará en los próximos meses, por una alta base comparativa y sujeto a que se empiecen a desvanecer algunas obstrucciones en la oferta, pero decidimos revisar nuestro pronóstico de cierre de año a 6.8%, puesto que persisten riesgos al alza (e.g. guerra Ucrania). Estimamos que el Banxico suba la tasa objetivo en 50 pb. en junio, mas no descartamos ajustes más agresivos, si la inflación exhibe un mayor deterioro.

Inflación mensual con crecimientos atípicos

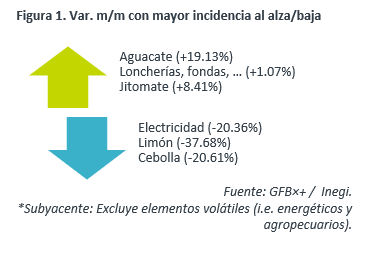

La variación mensual (Tabla 1), aunque menor a la de mayo 2020 y 2021, es todavía atípicamente elevada, pues normalmente es negativa en dicho mes, por la caída en el índice no subyacente que genera la aplicación de tarifas las eléctricas de temporada cálida (Figura 1). De hecho, la inflación subyacente fue la mayor desde 1999.

Inflación anual: Descenso pequeño y no generalizado

Después de tres lecturas al alza, la inflación anual general vio una ligera corrección. Esto se debió a que, aunque los altos precios internacionales del petróleo y alimentos le siguen afectando, la inflación no subyacente se desaceleró por un efecto aritmético (alta base comparativa).

Por el contrario, el índice subyacente hiló 18 meses al alza, reflejando, por un lado, los diversos choques de oferta (obstrucciones en la proveeduría, altos costos de insumos); y, por el otro, la recuperación en el consumo interno. En particular, destaca que las mercancías alimenticias continúan siendo las más afectadas, mientras que las no alimenticias y los servicios, especialmente aquellos distintos a vivienda y educación, parecen comenzar a mostrar más estabilidad.

Costos al productor todavía con impacto por Ucrania

Los precios de fertilizantes y transporte en contenedores cedieron algo, pero siguió la presión en los del petróleo y granos. Así, la inflación al productor llegó a 10.52% a/a (máximo desde 2017). El costo de producción de bienes y servicios para el consumo final bajó de 7.76 a 7.65% a/a.

Revisamos pronóstico de inflación a 6.8%

La inflación anual se moderará en los próximos meses. En buena medida, por una alta base comparativa. También asumimos que algunos cuellos de botella en la producción, asociados a la pandemia, se desvanecerán gradualmente, en parte, por el reciente relajamiento de los confinamientos en China. Finalmente, por el lado de la demanda, prevemos que el consumo privado comience a desacelerarse, por la pérdida del poder adquisitivo y mayores costos financieros.

Sin embargo, decidimos revisar nuestra estimación para cierre de año, de 6.3 a 6.8% a/a, puesto que todavía consideramos que los riesgos para la inflación están inclinados al alza. La extensión de la guerra en Ucrania mantiene presionada la cotización de materias primas, principalmente energéticos y alimentos. Además, los altos niveles de inflación por un tiempo prolongado puede provocar que las expectativas de precios de largo plazo se anclen en un nivel relativamente elevado. Finalmente, un agresivo ajuste monetario por parte de la Fed puede derivar en episodios de depreciación cambiaria.

En un entorno todavía retador e incierto para la inflación, estimamos que el Banxico eleve la tasa objetivo en 50 pb. este mes y que el referencial cierre el año en 8.50%, con la finalidad de mantener el anclaje de las expectativas de precios, contribuir a que la inflación efectivamente se modere y evitar un apretamiento en las condiciones de operación en mercados domésticos. No descartamos ajustes más agresivos en la tasa de interés, de 75 pb., si la inflación exhibe un deterioro adicional.