Resumen Trimestral: Sector Financiero

El sector financiero presentó un 1T26 mixto, con las emisoras enfrentando diversos factores adversos, entre los más relevantes se encuentran.

- Debilidad económica. Fue un primer trimestre ralentizado, donde la economía mexicana creció apenas 0.1% a/a con cifras oportunas del Inegi. Lo que se vio reflejado en la colocación de cartera, no obstante, algunos bancos lograron ser resilientes.

- Cartera. La banca múltiple registró un crecimiento de 5.6% hasta febrero, mientras que los bancos lograron superar este nivel en su mayoría, apoyados por el sector empresarial, consumo y gubernamental, lo que puede implicar el atractivo que está generando el diferencial anual de tasas de interés en México.

- Tasa de interés. Este trimestre la tasa de interés se comparó con un 9.0% en el 1T25 hasta el 6.75% al final del 1T26, una diferencia de 225 pb, lo que reduce los ingresos y gastos por intereses de los bancos.

- Intermediación bursátil. El aumento en volumen operado de capitales y derivados, así como la colocación de deuda, coberturas de tasa de interés y tipo de cambio favorece los ingresos por intermediación de los bancos.

- Ajuste fiscal. El cambio en la no acreditación del IVA afecta el negocio de seguros, principalmente de QUALITAS, pero también de los negocios de seguros de otros bancos.

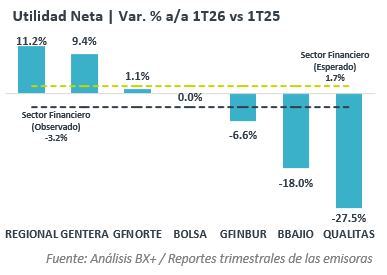

Utilidades continúan a la baja

Utilidades continúan a la baja

El sector financiero registró un crecimiento de 7.9% a/a en ingresos netos, mientras que se esperaba un incremento de 20.4% a/a para el 1T26, asimismo, se proyectaba un crecimiento moderado de 1.7% a/a en utilidades, sin embargo, se reportó una contracción de 3.2% a/a en el indicador, con 3 empresas registrando contracciones, y 2 prácticamente sin cambios.

Los resultados en general fueron menores a lo esperado, principalmente arrastrados por las cifras de QUALITAS y BBAJIO. Por otro lado, sobresalieron los sólidos resultados de REGIONAL y GENTERA.

Hacia adelante veremos un menor diferencial en la tasa de interés y, a medida que se reactive la economía, podríamos esperar un repunte en la colocación de cartera de crédito.

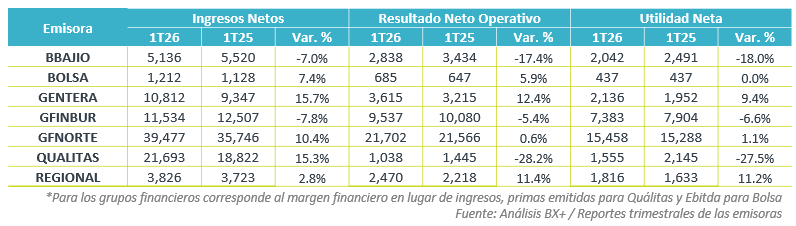

BAJIO. La cartera de crédito de Banco del Bajío incrementó 6.9% a/a, apoyado por créditos empresariales, de consumo y gubernamental. Por otro lado, el diferencial en tasas fue aprovechado para disminuir el gasto por intereses y reduciendo la presión en ingresos por intereses. No obstante, menos ingresos no financieros deterioraron el resultado operativo y neto.

BOLSA. El volumen operado de Bolsa aumentó 21% en capitales y 48% en futuros, que compensó la reducción de 20% en swaps, así, los ingresos del grupo aumentaron 7.4% a/a, superando los estimados del consenso. Sin embargo, el resultado integral de financiamiento disminuyó 47% por menores tasas y el efecto adverso de tipo de cambio, de tal forma que la utilidad neta permaneció sin cambio en el comparativo anual.

GENTERA. En el 1T26, la cartera total de Gentera incrementó 14.7% a/a, superando el promedio del sector, así los ingresos financieros aumentaron 13.4% a/a, y controlando el aumento de gastos por intereses, de tal forma que el margen financiero mejoró 15.7% y la utilidad neta creció 9.4% peses a las presiones a nivel operativo.

GFINBUR. La cartera de Grupo Financiero Inbursa creció 5.3% a/a, sin embargo, resaltó el aumento de 134.4% en su cartera en etapa 2 que implicó un aumento de 82.5% a/a en provisiones para crédito, lo que terminó impactando el resultado operativo y neto.

GFNORTE. El grupo reportó un aumento de 6.3% a/a en su cartera total, respaldado por la cartera de consumo y automotriz. Por otro lado, los gastos por intereses disminuyeron 32.8% a/a, lo que aminoró el impacto de 18.6% en ingresos por intereses, sin embargo, el incremento en provisiones de crédito terminó con un aumento moderado de 1.1% a/a en la utilidad neta.

QUALITAS. La aseguradora incrementó 3.4% a/a las unidades aseguradas en el 1T26, generando un aumento de 15.3% a/a en primas emitidas, sin embargo, el ajuste fiscal por IVA no acreditable presionó al índice de siniestralidad y el combinado, reportando así un decremento en utilidades de 27.5% a/a.

REGIONAL. La cartera de crédito de Regional al 1T26 aumentó 8.9% a/a, por arriba de lo registrado por la banca múltiple. Por otro lado, se reportaron crecimientos de 11.4% y 11.2% en el resultado operativo y neto, debido a el eficiente desempeño del margen financiero y control de cartera vencida.

Te recomendamos

Trimestral – Grupo Financiero Inbursa 1T26

Debajo de las expectativas. Los resultados GFINBUR estuvieron por debajo de lo estimado por el consenso, ante difíciles bases de comparación y el…

Trimestral- VESTA 1T26

Crecimiento en ingresos. En el 1T26 los ingresos de Vesta incrementaron 14.4% a/a , sin embargo el incremento en costos y gastos mermó el FFO y…