Trimestral- VESTA 1T26

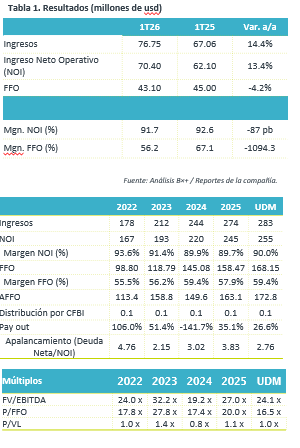

- Crecimiento en ingresos. En el 1T26 los ingresos de Vesta incrementaron 14.4% a/a , sin embargo el incremento en costos y gastos mermó el FFO y márgenes.

- Reporte Mixto. Consideramos que la implicación para el precio de la acción será neutral ya que la compañía reportó incrementos en Ventas y Noi mejor a lo esperado, pero vemos una disminución en márgenes.

- Mejora en Ingresos. Vesta incrementó ingresos en 14.4% a/a gracias a un incremento en ingresos por rentas del 14.1% t/t. Cabe señalar que se presentó un beneficio de USD$48.1 millones en nuevos contratos, lo que reitera una mejor perspectiva y la posibilidad de un nuevo impulso por nearshoring este 2026.

Mejor operación del negocio. En el 1T26, el resultado Operativo Neto ajustado incrementó 13.4% a/a, sin embargo el margen NOI fue de 91.7%, decreciendo 87 pb derivado de una mayor proporción de costos en relación a ingresos, en el ajustado incrementa a 95.1% gracias una mejor actividad de arrendamiento principalmente en sectores relacionados con logística, centros de datos y electrónica

FFO. Este rubro presentó un decremento de 4.2% a/ por un mayor gasto en intereses, el FFO por acción pasó de USD$0.0518 al 1T25 a USD$0.0502 al cierre del trimestre, lo anterior como consecuencia de mayores gastos.

Distribución. La compañía aprobó un dividendo de USD$74.8 millones en 2026 lo que es un incremento de 7.5% a/a. La compañía pagará un dividendo de USD$18.7 millones en el trimestre.

Renovaciones. Las renovaciones y re-leasing UDM alcanzaron 4.8 millones de pies cuadrados con un margen promedio ponderado de 9.1%.

Ocupación. El 1T26 cerró con una ocupación total de 89.7%, mientras que a nivel mismas tiendas cerró en 95.0%

Deuda. Al cierre del primer trimestre de 2026 la compañía presentaba una deuda de USD$1,275.2 millones. Vesta prepagó deuda y como resultado ya no tiene deuda garantizada, bajando su ratio de aplacamiento a 2.7x.