Resumen Trimestral

El sector consumo reportó un 1T26 débil, ante un entorno de consumo retador, la apreciación del peso mexicano y bajos niveles de tráfico en tiendas, y ajustes financieros, así los factores que observamos en el trimestre fueron:

- Debilidad económica. Las empresas de consumo se enfrentaron a un débil dinamismo económico, en donde el tráfico en tiendas sigue débil y la cautela del consumidor sigue siendo un reto para las compañías.

- Consumo EE.UU. Además del ya afectado consumidor hispano, las tensiones geopolíticas han generado incertidumbre en el consumidor estadounidense en general, sumado al repunte en inflación y el efecto cambiario ($17.56 vs $20.43 al 1T).

- Resultado financiero. Durante el trimestre se observaron diferentes condiciones en el resultado integral de financiamiento, menores ingresos financieros por una menor tasa de interés pero también vimos refinanciamiento de deuda y por tanto, ajustes en gastos financieros. Además de ganancias cambiarias por coberturas y efectos de fusiones y adquisiciones para algunas empresas.

- Inflación y salario. Mientras el salario mínimo respalda el poder adquisitivo del consumidor, también impacta los gastos de las empresas, sumado al repunte de la inflación con mayores costos de materias primas y el ajuste de IEPS para algunos productos.

Expansión en Utilidades

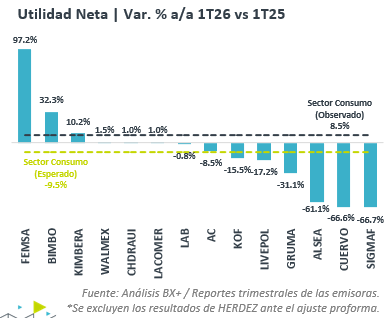

Expansión en Utilidades

El sector consumo presentó un crecimiento de 8.5% a/a en utilidades netas, que contrasta contra el retroceso de 9.5% estimado por el consenso, favorecido por efectos de fusiones en algunas emisoras.

No obstante, se observaron contracciones en 9 de las 15 emisoras de la muestra, resaltando las presiones de SIGMA, CUERVO y ALSEA, en pesos mexicanos. Por el contrario, resaltan los incrementos de FEMSA, BIMBO y KIMBER.

En ingresos, el sector consumo reportó un incremento marginal de 0.4% a/a comparado con el +1.5% a/a estimado por el consenso. Dichas cifras no consideran los resultados de HERDEZ debido al ajuste proforma en su reporte trimestral.

Reiteramos la importancia del sector consumo (básico y discrecional) ya que es el más grande de los representados en el IPC.

Sector Alimentos

Este trimestre, el sector de alimentos resintió el efecto de la apreciación cambiaria, así como el aumento del precio de algunas materias primas y l debilidad del consumidor en EE.UU.

- BIMBO. Grupo Bimbo presentó un reporte positivo, pese a la contracción en ventas por el impacto cambiario en Norteamérica, el resto de las regiones muestran crecimiento por arriba de la inflación, además de la expansión en márgenes por eficiencias operativas y el efecto favorable de la venta de la participación minoritaria de una empresa en México, que también favoreció el resultado neto.

- GRUMA. Gruma sigue reportando los efectos de la debilidad del consumidor en EE.UU., que afecta sus volúmenes, mientras que el resto de sus regiones buscan compensar. Sin embargo, también resalta el incremento en gastos y costos que merman los márgenes y la rentabilidad.

- HERDEZ. Herdez presentó un reporte trimestral positivo, con sólidas ventas en el segmento nacional que compensó los efectos adversos de la apreciación del peso mexicano, por otro lado, la utilidad neta se contrajo 58.8% ante presiones operativas y los ajustes contables que llevaron a la participación mayoritaria a una caída de 58.8% a/a, pero la consolidad disminuyó 32.0% a/a. Sin embargo, se hace el ajuste contable por la desinversión en McCormick y la escisión de Grupo Nutrisa.

- SIGMAF. Sigma Foods reportó crecimiento en sus volúmenes de venta de la mayoría de las regiones, que compensaron la debilidad en EE.UU. No obstante, la contracción en márgenes por costos de materias primas, y gastos operativos, sumado a una elevada base de comparación impactó las utilidades de la compañía.

Sector Consumo Discrecional

El consumo continúa débil, y ambas empresas muestran dinámicas diferentes a nivel operativo, en el caso de Alsea se muestra positivo, mientras que Liverpool aún está rezagado en ajustar su estrategia comercial.

- ALSEA. La empresa presentó un reporte trimestral mixto, ante un entorno de consumo retador pero manteniendo la expansión en sus ventas, además de las afectaciones por el efecto cambiario. Pese al incremento en costos y gastos, la firma contuvo las presiones, no obstante, el comparativo por operaciones discontinuas y el prepago de su bono en dólares impactó la utilidad neta del trimestre

- LIVEPOL. La emisora sigue afectada por la debilidad del consumidor, que sumado a situaciones adversas, deterioró las ventas del negocio comercial. El incremento de los gastos generales y provisiones de cuentas incobrables, deterioraron los márgenes, aunado pérdidas en asociadas que impactó la utilidad neta, la cual acumula 5 trimestres de contracciones.

Sector Bebidas

Las embotelladoras se enfrentan a un entorno de consumo débil, profundizado por el efecto IEPS en las bebidas azucaradas, además de un repunte en la inflación y elevadas bases de comparación.

- AC. Arca Continental presentó un reporte mixto ante la resiliencia del volumen a pesar de la carga impositiva en México, y entorno complejo en EE.UU., sin embargo, el efecto cambiario terminó impactando las ventas netas. Por otro lado, se observan presiones en márgenes, pero con la empresa buscando contener los costos y gastos.

- CUERVO. Cuervo continúa presionado por débiles volúmenes en México y EE.UU., sumado al efecto adverso de tipo de cambio y ahora al comparable negativo de la venta de la marca b:oost y el ajuste por la transición de distribuidores, y que pese a los ahorros en gastos, el impacto en márgenes y en el resultado neto fue drástico. Esta situación podría seguir viéndose en trimestres futuros.

- KOF. La embotelladora presentó un reporte mixto donde, aunque el volumen y los ingresos aumentaron, la debilidad de México sigue mermando el crecimiento, siendo Centroamérica y Sudamérica los que respaldan en el consolidado. Por otro lado, se observan efectos mixtos en costos y gastos, donde salarios al alza son contrarrestados por menores precios de otros insumos. Por último, la utilidad neta se ve afectada por mayores gastos financieros.

Sector Cuidado de la Salud

- KIMBER. Kimberly Clark de México mantiene el ritmo de crecimiento de ventas, sumado la mejora consistente en su nivel de rentabilidad a nivel operativo que compensó presiones en el costo financiero. Es probable que la emisora continúe mejorando sus cifras y, de mejorar el dinamismo económico, también podrá capturar el beneficio.

- LAB. La empresa presentó un 1T26 débil, con contracción en ventas ante la debilidad del consumo en la mayoría de sus regiones y afectaciones por tipo de cambio. Esta debilidad terminó impactando en márgenes, que fueron compensados por ganancias cambiarias y permitieron reducir la caída en utilidad neta.

Sector Minorista

El sector minorista resintió la debilidad económica del primer trimestre, aunado a las presiones en el consumidor hispano, el repunte de la inflación y efecto cambiario adverso, de tal forma que las minoristas se vieron presionados en sus utilidades.

- CHDRAUI. Ante la debilidad en el consumo en EE.UU. Y el efecto adverso del tipo de cambio, las ventas de Chedraui siguen débiles, concentrando sus esfuerzos en eficiencias operativas que han resultado en la estabilidad de los márgenes y que la utilidad neta se beneficia del efecto positivo de la deuda en dólares.

- FEMSA. FEMSA presentó crecimiento en todas sus divisiones de negocio, como resultado de sus estrategias comerciales que hicieron frente a un entorno débil y al incremento en IEPS en algunos productos. Por otro lado, la fusión con nuevas empresas le favoreció en la utilidad neta que se había afectado por mayor gastos financieros y efectos cambiarios adversos.

- LACOMER. La Comer sigue presentando resultados trimestrales positivos, manteniendo la tendencia de crecimiento en ingresos, y aunque mantiene alzas en utilidad operativa y neta, presentó presiones en márgenes ante el aumento de costos y gastos. No obstante, destaca el desempeño ventas mismas tiendas por arriba de la inflación y de la ANTAD, además de la expansión de capacidad instalada.

- WALMEX. Wal-Mart de México se mantiene defensivo, con un crecimiento en ingresos, pero debajo de inflación en México y en Centroamérica afectado por el tipo de cambio. También presenta presiones a nivel operativo por el alza en el salario mínimo que mermó sus márgenes operativo y EBITDA, lo cual fue mitigado por menores impuestos y gastos financieros.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…