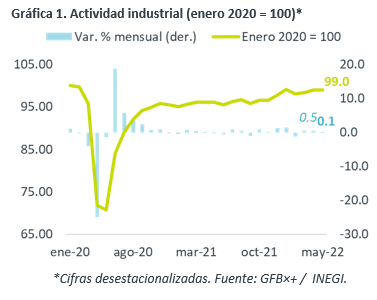

- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para abril, el cual creció 3.3% a/a, por arriba del 3.0% esperado por el consenso. A tasa mensual y con cifras ajustadas, avanzó 0.1%.

- Relevante: Hiló tres meses creciendo a tasa mensual, pero se desaceleró respecto a abril. Quedó así apenas 1.0% debajo de los niveles pre-covid. Al interior, la minería y la construcción se debilitaron, mientras que la manufactura volvió a crecer, reflejo de menos cuellos de botella en las cadenas de suministro.

- Implicación: Algunos cuellos de botella en la producción podrían seguir cediendo, mas no desaparecerán en el corto plazo (contagios CHI, guerra UKR). Por el lado de la demanda, prevemos que los altos niveles de inflación y mayores tasas de interés induzcan una desaceleración en el consumo privado, la inversión y las exportaciones.

Menos cuellos de botella siguen dando soporte

La variación anual (cifras originales) se aceleró de 2.7 a 3.3%. Sin embargo, a tasa mensual (cifras ajustadas), si bien hiló tres meses al alza, se moderó a 0.1% vs. 0.5% en abril. Con ello, la actividad total quedó 1.0% debajo de los niveles de inicios de 2020. Al interior, el desempeño fue mixto.

- Minería (-1.8% a/a, -0.7% m/m). Tras el rebote de abril, vuelve a contraerse mensualmente, principalmente por la debilidad el rubro de minerales metálicos y no metálicos, pudiendo reflejar las recientes caídas en los precios internacionales de metales; el rubro petrolero vio su primer avance en tres meses.

- Construcción (-0.1% a/a, -0.6% m/m). Se debilitó después de dos meses en expansión. El retroceso en edificación eclipsó el rebote en obra civil. Así, el sector se alejó aún más de los niveles pre-covid (-8.6%).

- Manufactura (+6.1% a/a, +0.2% m/m). Vuelve a crecer mes a mes, aunque con menor ritmo que en abril (+1.2%). Sigue beneficiándose de menores obstáculos en la cadena de suministro, especialmente en industrias como equipo de transporte, electrónica, y maquinaria y equipo. Contra niveles de inicios de 2020, ha crecido 3.1%.

Problemas en oferta pasarán a segundo plano

El panorama para la industria podría resultar favorecido por la posibilidad de que ciertas obstrucciones en las cadenas globales de proveeduría se diluyan gradualmente. Incluso, aunque algunos obstáculos sigan vigentes, en función de la política de “tolerancia cero” al covid en CHI y de las secuelas de la guerra en UKR.

El principal reto para la industria ahora se origina por el lado de la demanda. Todavía consideramos que la producción industrial avance en los próximos meses, en la medida en la que cubre la recuperación del consumo de bienes a nivel local y en los EE. UU. Sin embargo, estimamos que las constantes presiones inflacionarias, el incremento en las tasas de interés y la incertidumbre económica inducirán una desaceleración en el gasto de los hogares y la inversión de las empresas, en MX y el mundo.

Por otro lado y pese a un panorama económico aparentemente menos favorable, es posible que, en los próximos años y como resultado de la pandemia y la aplicación del T-MEC, MX sea beneficiado por la relocalización de proveedores de la industria norteamericana, que hoy se encuentran en regiones más remotas, como Asia.

Te recomendamos

ECONOTRIS: DEMANDA AGREGADA: ENFRIAMIENTO ECONÓMICO

NOTICIA: La oferta y demanda agregada (ODA) en México, tuvieron un crecimiento de 2.5% anual en el 1T16. Adicionalmente, la cifra del 4T15 sufrió una…

ECONOTRIS: MÉXICO: Visible Mejora en Demanda

INEGI dio a conocer esta mañana que la oferta y demanda agregadas en el último trimestre del año crecieron a un ritmo de 4.0%, cifra que se compara…