Económico

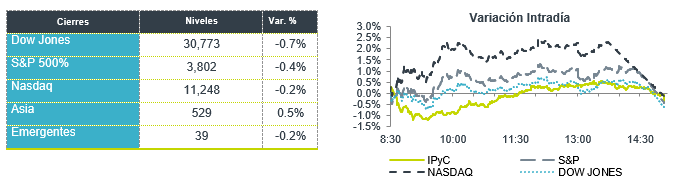

Perspectiva. Consideramos altamente probable que prevalezca un contexto de aversión al riesgo, en la medida en la que se asimilan los últimos datos de inflación al consumidor y al productor en los EE. UU., así como el tono restrictivo de las declaraciones de algunos miembros de la Fed, puesto que, todo ello, podría soportar la expectativa de un apretamiento monetario más agresivo. Adicionalmente, parte de la atención estará sobre los resultados corporativos y la incertidumbre política en ITA (coalición del PM Draghi podría romperse). El rendimiento del treasury a 10 años se presiona a 2.97% (+3.7 pb.) y el índice dólar se fortalece 0.8%. El precio del petróleo WTI cae a 94.7 dpb (-1.6%), mientras que el oro se debilita 1.5%. El USDMXN escala a $20.95 (+22 cts.), borrando la baja de ayer (-13 cts.).

EE. UU.: Miembros Fed; inflación productor; seguro desempleo. Ayer, el Presidente de la Fed de Atlanta expresó preocupación por el última dato de inflación y no descartó alzas en la tasa objetivo de 100 pb. En junio, la inflación al productor se aceleró de 10.9 a 11.3% a/a, cuando se estimaba que bajara a 10.7%; excluyendo alimentos y energía, se moderó de 8.3 a 8.2%, en línea con la expectativa del consenso. Los nuevos reclamos por seguro de desempleo ascendieron a 244 mil la semana pasada, por arriba de los 235 mil vistos una semana antes.

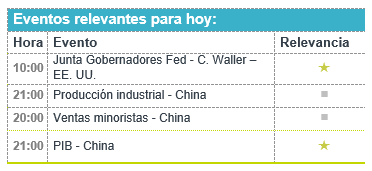

A seguir. Declaraciones de C. Waller, Gobernador de la Fed. Por la noche, en CHI, indicadores de actividad industrial y ventas al menudeo para junio, y el PIB al 2T22.

Bursátil

Efectos de inflación. Los futuros de los principales índices accionarios en EEUU operan con movimientos a la baja. La cifra de inflación correspondiente a junio en EEUU, la cual se ubicó en 9.1% a/a, su mayor nivel en 41 años, sigue causando movimientos en diferentes mercados y en las expectativas de los movimientos de la FED. Con lo anterior, se refuerza la expectativa de que los bancos centrales globales también adopten una postura más restrictiva en su política monetaria. En ese sentido, el Banco Central de Canadá aumentó su tasa de interés en un punto porcentual, para ubicarla en 2.5%. Asimismo, el rendimiento del bono del tesoro a 10 años subía, ubicándose en cerca de 3.0%. En temas corporativos, JP Morgan reportó utilidades por debajo de lo esperado. En información económica, las solicitudes semanales de seguros por desempleo se ubicaron en 244 mil, cifra superior a las 235 mil esperadas.

Positivo

- TAIWAN SEMICONDUCTOR: Anunció que las utilidades habían superado el estimado del consenso, así mismo elevó su guía anual de ingresos.

Neutral

- NEMAK: Reportó mejor a nuestro estimado, en ventas presentó un incremento de 25.3% a/a, pero en EBITDA presento un decremento de 0.55% a/a, lo anterior principalmente por complicaciones en las cadenas de suministro de la industria.

- KOF: Moody’s ajustó la calificación en escala global de Coca-Cola FEMSA de ‘A2’ a ‘A3’ con cambio en la perspectiva a estable. Esta acción es resultado de la reducción a la calificación del Gobierno de México de ‘Baa1’ a ‘Baa2’ con perspectiva estable.

Negativo

- JPMORGAN: Reportó USD$0.12 por debajo del estimado, así mismo anunció que suspendería temporalmente la recompra de acciones.

- MORGAN STANLEY: Los ingresos quedaron cortos derivado de una banca de inversión más débil. Con esto, las utilidades también quedan por debajo de los estimados de mercado.

- ERICSSON: Derivado de costos más altos en componentes y logística, la compañía reportó utilidades por debajo de lo esperado.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.02% (-5pb) y el spread de tasas contra el bono estadounidense en 608pb. La curva de Mbonos se aplanó, replicando el movimiento de las tasas de los bonos en EEUU, como consecuencia de la lectura de inflación que en 9.1% hace aún más probable que la FED se vea tentada a ejecutar un alza de 100pb en la reunión de este 27 de julio.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre y permanezca la alta correlación con los Treasuries; prevaleciendo en el mercado la incertidumbre, alta volatilidad y nerviosismo por el rumbo de la economía, recientemente ensombrecido por los decepcionantes reportes trimestrales de grandes bancos en EEUU, impulsando mercados accionarios a la baja por el deterioro en el apetito de riesgo. El bono estadounidense de 10 años cerró en 2.94% (-4pb) y hoy baja a 2.93%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…