Económico

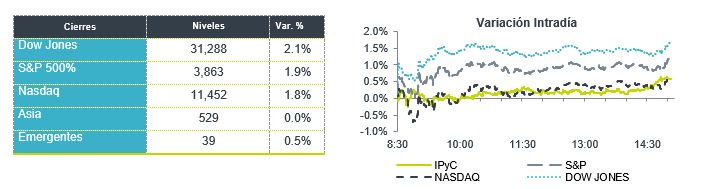

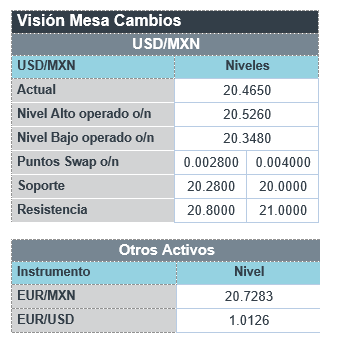

Perspectiva. En la medida en la que se siga descontando una menor probabilidad de que la Reserva Federal acelere el ritmo de las alzas en las tasas de interés la próxima semana, y a la espera de los anuncios de este jueves del BCE y del BoJ, anticipamos un contexto de menor cautela para la sesión de hoy. Por otro lado, parte de la atención seguirá en los reportes corporativos, la incertidumbre política en ITA y el tema energético en EUR (gasoducto Nord Stream 1 reabriría el jueves). En línea con una menor demanda por activos de refugio, los rendimientos de los bonos del tesoro se presionan al alza, con el nodo a 10 años llegando a 2.99% (+7.2 pb.), mientras que el índice dólar se debilita 0.5%. El precio del petróleo WTI asciende a 99.7 dpb (+2.1%), el oro se fortalece 0.4% y el precio del cobre sube 2.5%. En este contexto, el USDMXN retrocede por segundo día consecutivo, llegando a $20.46 (8 cts.).

A seguir. Hoy, subastas de bonos del tesoro americano. Más adelante en la semana, anuncios de política monetaria del BCE y del BoJ, indicadores de vivienda en los EE. UU., de inflación en MX y el RU, y datos oportunos de los PMI manufactureros para julio en los EE. UU. y la EZ.

Bursátil

Semana de Reportes. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno positivo, impulsados por el reporte de Goldman Sachs que superó los estimados del mercado, frente a una semana repleta de reportes, donde sobresalen Johnson & Johnson, Netflix, Lockheed Martin, Tesla, United Airlines, Union Pacific, Verizon, entre otros. En total 75 emisoras informaran cifras esta semana. Para el 2T22 se espera que las empresas del S&P registren un aumento a/a de 5.6% en las ganancias y de 10.8% en ingresos de acuerdo con el consenso de Refinitiv. A la par de la evaluación de las ganancias corporativas, los mercados se mantendrán a la expectativa de la próxima decisión de la FED en su junta de finales de julio respecto al movimiento de las tasas de interés, en donde algunos miembros del comité se inclinan por un alza de 75 pb y no de 100 pb como se estimó tras conocerse el elevado dato de inflación de 9.1% a/a la semana anterior. En temas internacionales destaca que en China se tomaron medidas para evitar una revuelta de compradores de viviendas que se niegan a pagar sus hipotecas. En la agenda económica, esta semana se esperan datos de ventas de viviendas existentes y el índice manufacturero de la Fed de Filadelfia y la reunión de política monetaria del BCE.

Positivo

- GOLDMAN SACHS: Aunque a/a los ingresos y utilidades disminuyeron 23% y 48% a/a, estos fueron por arriba de lo esperado por el mercado.

- SYNCHRONY FINANCIAL: Presentaron crecimiento en préstamos, con las tendencias crediticias de la compañía positivas.

- COINBASE: Después de que se vio un impulso en el valor de Bitcoin y Ethereum, las acciones de Coinbase subían en pre-mercado.

- STARBUCKS: Circula en medios que la empresa podría estar explorando una posible venta de sus operaciones en Reino Unido

Negativo

- BANK OF AMERICA: Presentó un reporte por debajo de lo estimado con una utilidad por acción de USD$0.73, aunque los ingresos superaron lo esperado, el resultado se vio impactado por una fuerte caída en los ingresos de la banca de inversión.

- GLAXOSMITHKLINE: Completó la escisión de su negocio de salud al consumidor en una compañía separada llamada Haleon.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.04% (+1pb) y el spread de tasas contra el bono estadounidense en 612pb, en línea con el deterioro global en el apetito de riesgo y el CDS de la deuda mexicana en dólares. La curva de Mbonos registra nuevamente un sesgo de empinamiento, congruente con la menor presión en la parte corta de las curvas internacionales, al relajarse el sentimiento de ver ajustes demasiado agresivos por parte de la FED, así como tasas terminales menos altas a nivel global.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, a pesar de la presión alcista en las tasas de los bonos en EEUU, que se ajustan ante una menor de manda por refugio al mejorar el apetito de riesgo, notable en el repunte de las bolsas asiáticas y europeas, junto con materias primas. El bono estadounidense de 10 años cerró en 2.92% (-4pb) y hoy sube a 2.97%.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…