Resultados 2T22

Positivo – KOF presentó resultados mejor a nuestros estimados y los del consenso de mercado tanto en ingresos, EBITDA y utilidad neta. Impulsado por mejora en precios y volumen, así como eficiencias operativas.

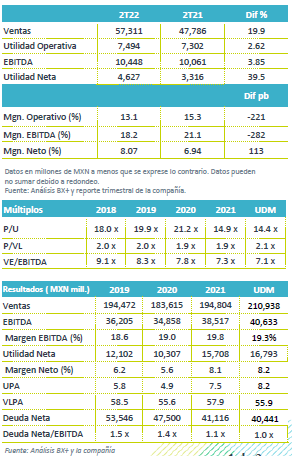

Fuerte avance en volumen – Los ingresos consolidados crecieron 19.9% a/a por mayores precios y un crecimiento en volumen de 11.9% a/a. Así como un efecto favorable por tipo de cambio en los mercados en los que opera. Por mercado, los ingresos en México y CA crecieron 13.9% a/a, con un avance en volumen de 8.2% a/a, mientras que en Sudamérica aumentaron 30.3% a/a con un alza en volumen de 18.4% a/a.

Cae Rentabilidad – El margen bruto se contrajo 310 pb por el efecto de una base de comparación elevada por un ingreso no recurrente de P$1,083 mn, y el alza en materias primas (PET y edulcorantes) en Sudamérica. Derivado de lo anterior el EBITDA creció 3.8% a/a y unca caída de 282 pb en margen.

Utilidad Neta – Fue mayor en 39.5% por un menor CIF por un ajuste de una cobertura en las tasas de interés.

México y CA mayor movilidad – Los ingresos crecieron 13.9% a/a, por iniciativas de precios, mezcla y un avance en volumen consolidado de 8.2% a/a, impulsado por un mejor desempeño en México, y aumentos de doble dígito en Costa Rica, Nicaragua y Guatemala.

Cae rentabilidad – Como efecto de mayores precios en los costos de PET y edulcorante, el margen bruto que se contrajo en 230 pb y cerró en 47.8%. Por su parte, los gastos de operación fueron menores por mayores eficiencias y contrarrestaron alzas en costos de combustible, fletes y mantenimiento. Derivado de lo anterior el EBITDA creció 10.4% a/a, con una contracción en margen de 60pb.

Sudamérica mantiene fuerte avance – Presentó un crecimiento en ingresos de 30.3% a/a, con un avance en el volumen consolidado de ventas de 18.4% a/a, impulsado por el avance en volumen de Colombia de 25% a/a, de Argentina de 24.9% a/a y de Brasil con 15.6% a/a. Los ingresos reportan el efecto de una reducción por la desincorporación del portafolio de cerveza en Brasil.

Cae margen bruto – El margen bruto presentó una contracción de 370 pb. Afectados por una base de comparación elevada relacionada con el ingreso no recurrente de P$1,083mn del 2T21, debido a créditos del concentrado en la zona franca de Manaus en Brasil; adicional a los mayores precios de materia prima en el 2T22. Los gastos como proporción de las ventas fueron mayores derivado de mayores costos de fletes y mano de obra, por lo que el EBITDA reportado retrocedió 3.5% a/a con una contracción en margen de 470 pb.

Resultado Integral de Financiamiento – El CIF fue menor en 56.6% a/a principalmente por un ajuste en libros de un derivado que cubre tasas de interés. Adicionalmente se tuvo una ganancia cambiaria de P$80 mn que contrasta con la perdida de P$171 mn del 2T21.

Menores impuestos – La tasa de impuestos fue de 34.9% frente a la tasa de 38.52 del mismo periodo del año anterior, atribuido a ajustes de impuestos diferidos reconocidos en 2021.

Crece Utilidad – La utilidad neta presentó un avance de 39.5% a/a, como resultado de un menor CIF e impuestos.

Eventos Relevantes:

El 14 de julio de 2022 anunció que su subsidiaria “Spal Indústria Brasileira de Bebidas” firmó un contrato no exclusivo de distribución con “Grupo Perfetti Van Melle” para la distribución de sus productos en sus territorios en Brasil. Perfetti es uno de los fabricantes más grandes del mundo de confitería y goma de mascar, con marcas como “Mentos” y “Fruit-tela”.

Reporte Positivo – Los resultados a nivel neto superaron nuestras expectativas y las del mercado. En nuestra opinión los resultados a nivel de ingresos reflejan el efecto positivo de una mayor movilidad de la población y el regreso a la operación al 100% de eventos masivos. A lo anterior sumamos las estrategias de precio desarrolladas para compensar el efecto inflacionario en sus productos.

Te recomendamos

Previo – Coca-Cola Femsa 2T22

Estimados 2T22 Impulsarían Precios y Volumen – Esperamos un reporte con buen crecimiento en ingresos, impulsado por un mejor desempeño en volumen e…

Trimestral – Coca-Cola Femsa 1T22

Resultados 1T22 Mixto – Kof presentó resultados mixtos superando nuestras expectativas y las del mercado a nivel de ingresos y operativo, no así a…