Trimestral – Coca-Cola Femsa 1T22

Resultados 1T22

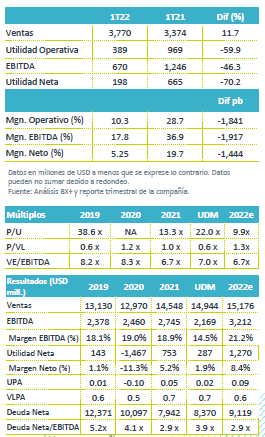

Mixto – Kof presentó resultados mixtos superando nuestras expectativas y las del mercado a nivel de ingresos y operativo, no así a nivel neto donde fue menor a lo previsto.

Fuerte avance en volumen – Los ingresos consolidados crecieron 14.5% a/a, favorecidos de un avance en volumen de 10.1% a/a, iniciativas de precios y variaciones de tipo de cambio. Por mercado, los ingresos en México y CA crecieron 11.4% a/a, con un avance en volumen de 4.8% a/a, mientras que Sudamérica aumentaron 19.0% a/a con un alza en volumen de 17.7% a/a.

Cae Rentabilidad – El margen bruto se contrajo 50 pb por el efecto de alza en materias primas (PET y edulcorantes). Derivado de lo anterior el EBITDA creció 9.1% a/a con una contracción en margen de 93 pb.

Utilidad Neta – Disminuyó 8.3% a/a como resultado de mayores gastos financieros por pérdidas financieras y menores ganancias cambiarias en la posición de efectivo en USD.

México y CA con mayor movilidad – Los ingresos crecieron 11.4% a/a, por iniciativas de precios y un avance en volumen consolidado de 4.8% a/a, con enfoque en Panamá, Costa Rica y Nicaragua, donde crecieron 14.5% a/a, seguidos de Guatemala con un 8.9% a/a, y México con un 3.7% a/a.

Cae rentabilidad – El efecto de mayores precios en los costos de materia prima presionó el margen bruto que se contrajo en 190 pb a 48.4%. Por su parte, los gastos estos se mantuvieron con menores alzas y se reportó una ganancia operativa por tipo de cambio. Derivado de lo anterior el EBITDA creció 9.1% a/a, con una contracción en margen de 50 pb.

Sudamérica excelente recuperación – Sudamérica presentó un crecimiento en ingresos de 19% a/a, con un avance en el volumen consolidado de ventas de 17.7% a/a, reflejado un mejor desempeño en el volumen de Brasil de 20.2% a/a, donde se reflejó la operación recién adquirida a partir del primero de febrero de 2022, así como el avance de Colombia que creció 18.8% a/a, seguido de Uruguay con 10.7% a/a y Argentina de 5.4% a/a. Los ingresos siguieron presentando el efecto de una reducción por la desincorporación del portafolio de cerveza en Brasil.

Expansión en margen bruto – Debido a la adecuada estrategia de coberturas de materias primas y el menor costo de concentrado en Brasil, relacionado con la reanudación del crédito fiscal sobre el concentrado de la zona Franca de Manaus, el margen bruto presentó una expansión de 200 pb. Los gastos como proporción de las ventas fueron mayores derivado de mayores costos de fletes y mano de obra, así como el efecto desfavorable de la conversión de las monedas, por lo que el EBITDA reportado creció 13.3% a/a con una contracción en margen de 20 pb.

Resultado Integral de Financiamiento – El CIF presentó mayores gastos por una perdida e instrumentos financieros, así como mayores pérdidas cambiarias de la posición de caja en USD ante la apreciación del tipo de cambio MXN en el trimestre, así como del real brasileño

Menores impuestos – La tasa de impuestos fue de 29.5% frente a la tasa de 34.7% del mismo periodo del año anterior, atribuido a ajustes de impuestos diferidos reconocidos en 2021.

Crece Utilidad – La utilidad neta presentó un retroceso de 8.30% a/a, como resultado de un mayores costos financieros.

Reporte Neutral – Los resultados a nivel neto se ubicaron por debajo de nuestras estimaciones y las del mercado. Por otra parte, el buen desempeño en ingresos nos mantiene positivos del escenario en volúmenes para 2022 como resultado de una mayor movilidad de la población y el regreso a la operación al 100% de eventos masivos. A lo anterior sumamos las estrategias de precio desarrolladas para compensar el efecto inflacionario en sus productos. No obstante, a nivel operativo, estimamos presiones por el comportamiento actual de las materias primas, como el aluminio y el PET, ante el alza que se ha dado en los precios del petróleo.