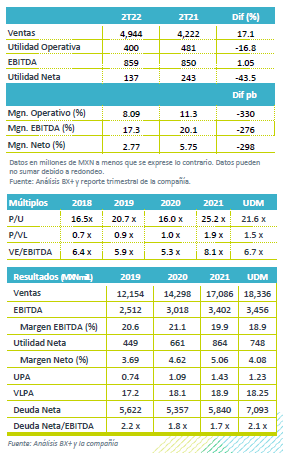

Resultados 2T22

Resultados Mixtos – Los ingresos fueron mejor a nuestros estimados y del consenso, no obstante, a nivel operativo las cifras fueron por debajo de nuestras expectativas, pero mejor a lo esperado por el consenso.

Ingresos – Los ingresos consolidados crecieron 17.1% a/a, impulsado por un mejor desempeño del segmento de logística y tecnología que creció 21.4% a/as favorecido del avance en aplicaciones. Movilidad de Carga creció 14.4% a/a, ante el avance en tarifas; y Movilidad de Personas creció 16.9% a/a, ante una expansión de las operaciones.

Cae Rentabilidad – El margen bruto se ubicó en 20.0%, una contracción de 676 pb, reflejando mayor incremento en costos laborales, de combustible y subcontratación. Los gastos fueron menores y derivó en un avance en el EBITDA de 1.0% a/a, pero con una contracción de 276 pb en margen.

Utilidad Neta – La utilidad neta retrocedió 43.5% por mayores gastos financieros.

Logística y Tecnología – Este segmento reportó un avance en ingresos de 21.4% a/a ante el desempeño positivo que observó el uso de plataformas tecnológicas al crecer 61.7% vs el 1T21, donde la aplicación de Traxporta y 4PL de Traxión Logistics han contribuido de manera positiva. Los servicios logísticos de 3PL crecieron por nuevos negocios, y las soluciones de última milla lo hicieron en 8.3% a/a. El EBITDA creció 31.7% a/a presentando un avance en margen de 97 pb.

Movilidad de Carga – Se reportó un crecimiento de 14.4% a/a, impulsado por el aumento en tarifas de 10.4% a/a y al aumento en volumen de servicios especializados. A nivel operativo el EBITDA retrocedió 20.5% a/a, con una contracción de 647 pb en margen por el incremento en los costos de los combustibles.

Movilidad de Personas – Los resultados de este segmento crecieron 16.9 a/a, por la expansión en el volumen de operaciones, y una mayor demanda incremental tanto en flota promedio como en ingreso por kilómetro. El EBITDA creció 1.2% a/a con una contracción en margen de 365 pb, afectada también por el incremento en combustibles.

Frena rentabilidad alza en combustible y laboral – Los costos totales crecieron 27.9% a/a, al reportar un incremento en el costo de combustibles de 64.3% a/a, de 42.8% a/a en el costo laboral, seguido de costos de mantenimiento de flota +18.0% a/a y peajes de 8.7% a/a. En el trimestre se observó un mayor control de gastos, mismos que se redujeron en 10% a/a. Derivado de lo anterior el EBITDA consolidado creció 1.1% con una contracción en margen de 276 pb.

Costo Integral de Financiamiento – Fue mayor en 54.3% a/a como resultado de un incremento en las tasas de interés que impacto la parte de la deuda que se encuentra a tasa variable, así como a una menor utilidad cambiaria.

Utilidad neta – La utilidad neta retrocedió 43.5% a/a afectado por un mayor CIF.

Perspectiva Negativa/Neutral – El retroceso a nivel neto fue por debajo de nuestras expectativas (pero mejores al consenso de mercado), y consideramos que los resultados operativos en el corto plazo seguirán bajo presión por el comportamiento y expectativas que se tienen en combustibles, ante las presiones que se observan en los precios del petróleo. La empresa señala que estaría trasladando en el corto plazo este incremento en las tarifas.

Te recomendamos

Previo – Grupo Traxión 2T22

Estimados 2T22 Reporte Mixto – Estimamos un reporte positivo en ingresos, impulsado por el crecimiento de doble dígito en cada uno de sus negocios. A…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…