Resultados 2T22

Supera Expectativas – Chedraui nuevamente presentó un reporte positivo por arriba de nuestras expectativas y del consenso impulsado por la adquisición de Smart & Final en EEUU y por favorable desempeño en México.

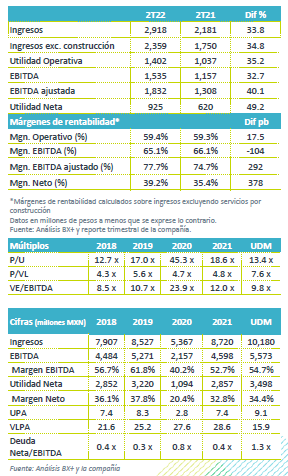

Líder del Sector – En México las ventas crecieron 16.9% a/a, ante un avance en VMT de 16.2% a/a, superando el reporte de VMT de 10.5% que presentó ANTAD. En EEUU, las ventas avanzaron 172.3% a/a, impulsada por la integración Smart Final, sin este efecto las ventas crecieron 12.8% a/a y las VMT 12.0% en dólares.

Rentabilidad – El margen bruto presentó un avance de 40 pb por el mejor desempeño en ventas, por su parte los gastos crecieron 73.9% a/a, mientras que como porcentaje de las ventas aumentaron 17 pb. El EBITDA creció 90.8% a/a, con un avance en margen de 54 pb.

Utilidad Neta – Creció 79.5% a/a por el desempeño operativo que compensó un mayor CIF debido a un mayor nivel de deuda para la adquisición de Smart & Final.

México con fuerte avance en ventas – Los ingresos en México crecieron 16.9% a/a, impulsada por el avance de 16.2% a/a en VMT, superando al reporte del sector de autoservicios de ANTAD en 570pb y del 10.8% que reportó Walmart. En el trimestre el piso de ventas creció 0.2%, se inauguraron 2 tiendas y 13 tiendas netas en los últimos 12 meses.

A nivel operativo el EBITDA de México creció 28.1% a/a con un avance en margen de 70pb alcanzando un margen de 8%, derivado del sólido crecimiento en ventas lo que absorbió el mayor nivel de gastos.

EEUU sigue impulso por adquisición – Los ingresos en EEUU avanzaron 172.3% a/a, impulsado por la consolidación de Smart & Final. De forma comparable los ingresos crecieron 12.8% a/a. Las ventas mismas tiendas crecieron 12.0% a/a en dólares.

A nivel operativo el EBITDA creció 190.3% a/a con una expansión en margen de 51pb a 8.2% atribuido a eficiencias en gastos y al desempeño en ventas. En base comparable el margen se ubicó en 8.0%. Por tienda “El Súper” alcanzó un margen de 9.1% con un avance en el EBITDA creció 17.9% a/a. “Fiesta” creció 14.6% a/a con una mejora en margen de 20 pb. Smart & Final logró un margen de 8.4%.

División Inmobiliaria – Los ingresos crecieron 31.0% a/a como resultado de la recuperación en los pagos de rentas. El EBITDA creció 23.6% a/a con una contracción de 400pb al ubicarse en 67.5% vs 71.5%.

Mayor Costo Financiero – El CIF creció 84.9% a/a como resultado de la deuda contraída con la adquisición de Smart & Final y el costo de los arrendamientos.

Crece Utilidad Neta – La utilidad neta creció 79.5% a/a por el mejor desempeño a nivel operativo, contrarrestado por mayores gastos financieros.

Financiamiento – La deuda neta de la compañía se ubicó en P$ 59,794 mn, con lo que la razón Deuda Neta / EBITDA se ubica en 3.1x, con números IFRS-16. En números proforma cerró en 0.54x.

Resultados Positivos – Las cifras fueron arriba de nuestras expectativas y las del mercado a nivel neto. Estimamos una reacción positiva en el precio de la acción.

Al igual que el trimestre anterior los resultados en México fueron por arriba del sector de autoservicios reflejando los beneficios de la recuperación económica, así como una clara ganancia de mercado. En EEUU los negocios el “Super” y “Fiesta” muestran un positivo desempeño tanto en ventas como en rentabilidad.

Te recomendamos

Previo – Grupo Comercial Chedraui 2T22

Estimados 2T22 Reporte Positivo – Estimamos un reporte con crecimientos de doble dígito impulsado la adquisición de Smart & Final, y la…

Trimestral – Grupo Comercial Chedraui 1T22

Resultados 1T22 Adquisiciones y Crecimiento Orgánico – Chedraui presentó un fuerte trimestre impulsado por la adquisición de Smart & Final en…